La publicación del último informe trimestral de la CNMC, correspondiente al cuarto trimestre de 2018, demuestra que nuestro Sector continúa muy estancado en términos de empleo e ingresos, aunque es evidente que estos resultados varían para cada operador.

PANORÁMICA GENERAL

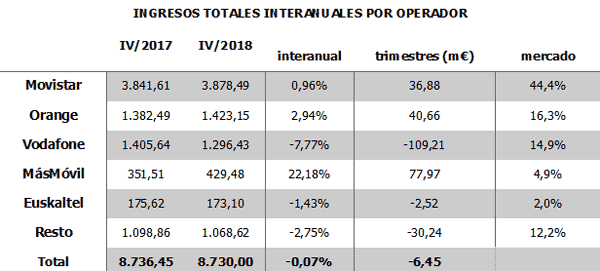

Los ingresos totales (mayoristas+minoristas) por operador, Telefónica logra el 44% de, por un 16% de Orange, un 15% de Vodafone, un 5% de MásMóvil y un 2% de Euskatel. Casi todos logran una ganancia neta en euros, salvo Vodafone que pierde 109 millones en términos interanuales:

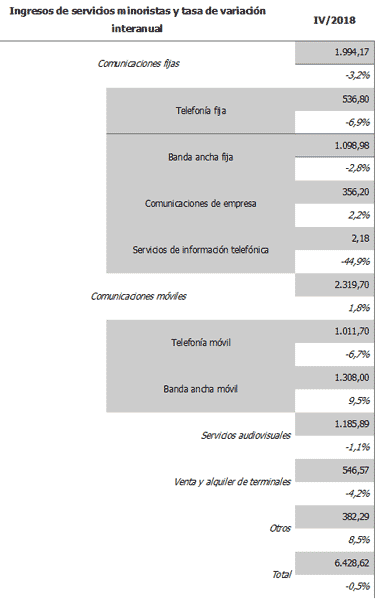

Los ingresos minoristas han descendido un -0,5% (32,25 millones de euros menos), mientras que los mayoristas han aumentado un 1,1% (26 m€ más).INGRESOS MINORISTAS

El mayor pinchazo en el mercado minoritas se lo lleva la telefonía móvil vocal, con 73 millones de euros menos de recaudación. Aunque la línea de negocio de telefonía fija tampoco le anda a la zaga: 71 millones menos entre telefonía y banda ancha fija. La pujanza viene desde la banda ancha: casi 114 millones más.

REPARTO DE LOS INGRESOS MINORISTAS POR OPERADOR

Por operadores: Vodafone demuestra su mal año, con una pérdida neta de ingresos minoristas de 90 millones de euros. En el lado opuesto MásMóvil, que rentabiliza su captación de clientes sumando 59 millones de euros a su balance. Movistar logra un resultado positivo (+26 m€) y el resto de operadores, pierde ingresos (Orange, -10 m€).

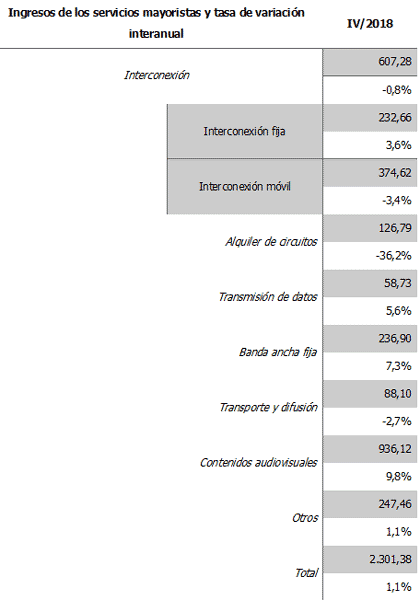

INGRESOS MAYORISTAS

El mercado mayorista está claramente impulsado por los contenidos audiovisuales (+83 m€ de crecimiento interanual) y la banda ancha fija (+16 m€), que equilibra las pérdidas del alquiler de circuitos (-72 m€) y la interconexión móvil (-13 m€).

REPARTO DE LOS INGRESOS MAYORISTAS POR OPERADOROrange destaca como vencedor absoluto en este segmento mayorista: más de 50,5 millones de euros de incremento interanual. Movistar obtiene 11 millones de euros más y Vodafone y MásMóvil intercambian cifras: -18 y +18 millones de euros respectivamente. Con todo, el gran dominador sigue siendo Movistar, que concita más de la mitad de los ingresos mayoristas.

EMPLEO

El empleo ha descendido en 33 personas entre el cuatro trimestre de 2017 y el cuarto de 2018. Ni el empleo creado entre todos los operadores consigue superar el destruido por Telefónica: -1.504 puestos de trabajo menos. Vodafone creó 131 puestos de trabajo netos en 2018, sólo unos meses antes de presentar un ERE. Orange fue el operador que más empleo generó: 178.

EMPAQUETAMIENTOS

El empaquetamiento de servicios sigue siendo la norma de nuestro mercado local. La modalidad más usada es la que mezcla telefonía fija y móvil y banda ancha fija y móvil, con 6,32 millones de paquetes contratados. Le sigue de cerca, y con una proyección interanual mayor, la modalidad que junta cinco servicios (telefonía fija y móvil, banda ancha fija y móvil y TV de pago): 5,9 millones. Los paquetes “fijos” (telefonía y banda ancha) siguen en franco descenso, con 1,8 millones (superaban los 4 millones en 2013).

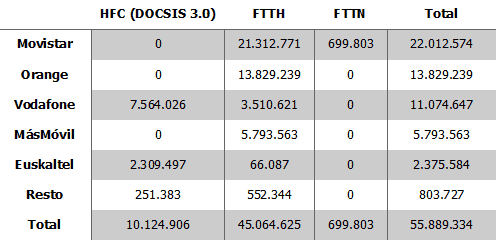

INFRAESTRUCTURAS

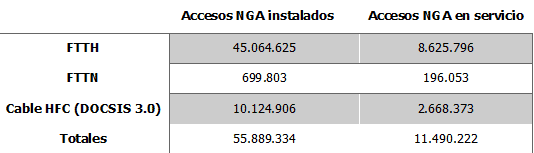

El FTTH sigue siendo el rey, con 45 millones de accesos instalados y 8,6 en servicio. En 2013 solo había medio millón. El cable HFC no crece: presenta casi las mismas cifras que en dicho 2013. La modalidad FTTN es casi residual y solo es prestado por Movistar.

Por operadores, el operador con mayor despliegue es Movistar, con 22 millones de accesos instalados (prácticamente todos bajo FTTH). Le siguen Orange con casi 14 millones y Vodafone con 11, aunque de ellos, 7,5 son de cable. MásMóvil presume de una red más que decente con casi 6 millones de acceso FTTH.

SERVICIOS

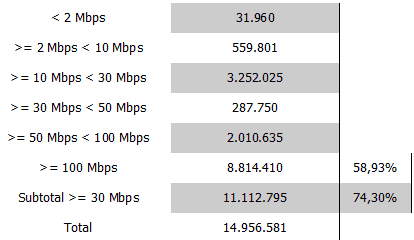

Como consecuencia del poderío del FTTH la velocidad media de los accesos es cada vez mayor, hasta el punto de que la mitad de las líneas de banda ancha fija superar los 10 Mbps y un 75% está por encima de los 30 Mbps.

Tráfico de los servicios de banda ancha móvil (Terabytes)El tráfico de datos continua con un crecimiento exponencial, que ya supera el 2.000% desde el inicio de la serie en 2012:

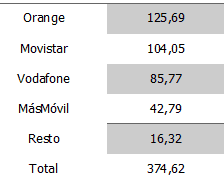

Sin embargo, los ingresos no están en sintonía con tal crecimiento de tráfico:

Ingreso medio de banda ancha móvil por línea y por tipo de contrato

(euros/línea/trimestre)

La TV de pago, servicio en plena expansión, está dominada por Movistar, que acapara el 60% de todos los accesos y el 78% de los ingresos, aunque ha reducido sus ingresos en 2 millones de euros en el último año:

Porcentaje de accesos de televisión de pago

Ingresos de televisión de pago por operador

Los ingresos por interconexión móvil, los que se prestan a los OMV, están encabezados por Orange, seguida de cerca por Movistar.

Los ingresos por SMS han pasado de 55,63 millones a finales de 2017 a 50 en 2018 (eran de 120 en 2013).El tráfico de telefonía fija vocal, medido en minutos descendió un 15% en un año, mientras que el de telefonía móvil aumento en un 2,6%.

{kind=link}