La CNMC publica un seguimiento semestral sobre los servicios de banda ancha fija y despliegue de Redes de Nueva Generación (NGA), en el caso que nos ocupa, sobre la base de datos de junio de 2016[1].

A continuación resaltamos los ítems más relevantes:

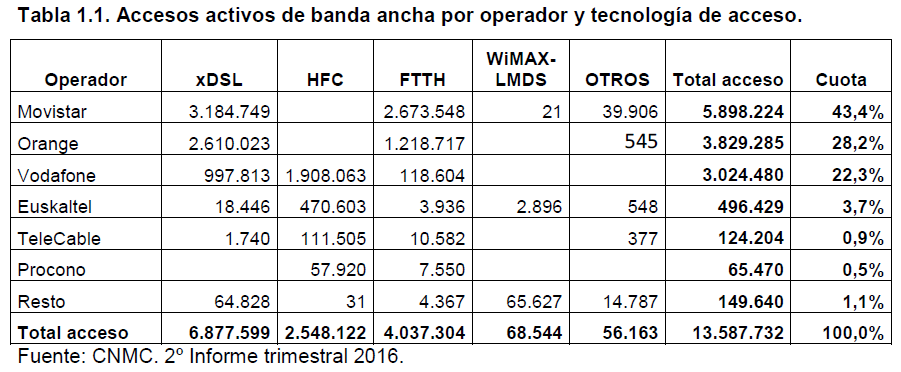

- A nivel nacional, los datos del segundo trimestre de 2016 muestran que el volumen de accesos de banda ancha creció el 4,2% en el último año, hasta alcanzar los 13,59 millones de conexiones activas. Las cifras reflejan que los principales operadores alternativos (Orange y Vodafone) fueron los que tuvieron las mayores ganancias de accesos netos (358 mil accesos), con una pérdida considerable de accesos basados en el xDSL que se compensó con la contratación de accesos FTTH (870 mil accesos más). Movistar, presentó una descenso de accesos xDSL (813 mil líneas menos) que se compensó con el aumento en la contratación de accesos FTTH (954 mil accesos más).

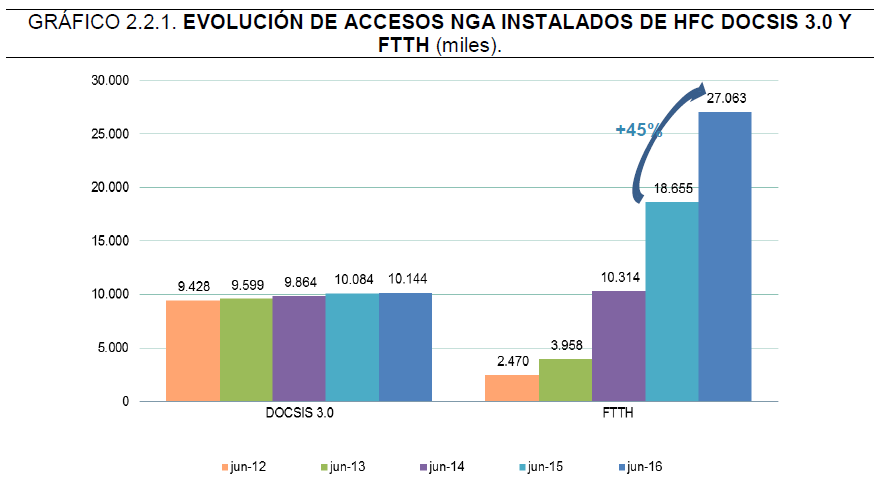

- La primera mitad del año 2016 continuó con cifras elevadas de inversión en el despliegue de accesos de fibra hasta el hogar (FTTH) por parte de Movistar y de los operadores alternativos (principalmente Orange y Vodafone). De este modo, en junio de 2016 se alcanzaron un total de 27 millones de accesos FTTH desplegados frente a los 18,66 millones del año anterior. El volumen de accesos instalados HFC DOCSIS 3.0, que permite ofrecer conexiones de muy altas velocidades, se situó en los 10,14 millones de accesos.

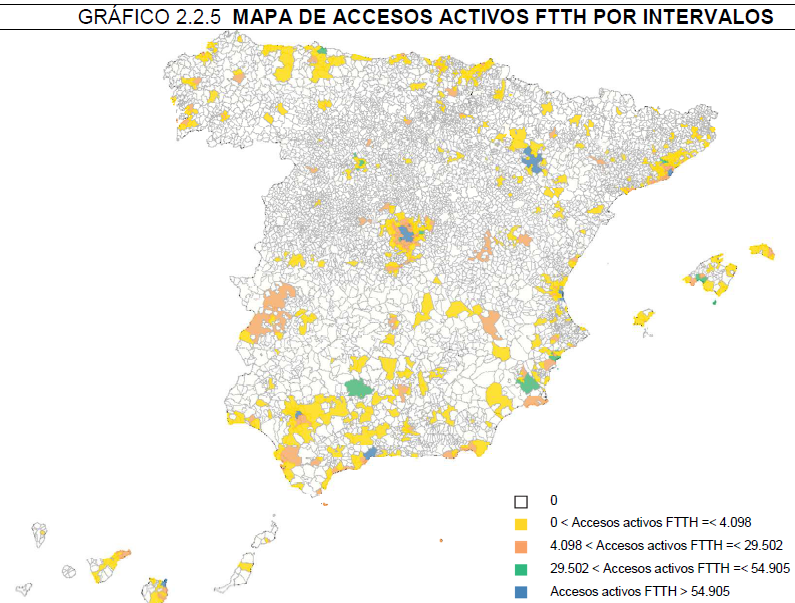

- El análisis geográfico muestra que los operadores han incrementado el despliegue de redes FTTH en los municipios de mayor tamaño de población y progresivamente también aumenta la presencia de estas redes en municipios de menor densidad de población. Entre junio del año 2015 y junio del año 2016 se instalaron un total de 7,6 millones de nuevos accesos FTTH y el 94% de estos fueron desplegados en los municipios de más de 10.000 habitantes. Además, los municipios de entre 10 mil y medio millón de habitantes experimentaron el mayor incremento de accesos NGA; en junio de 2016 sumaron el 86% de los nuevos accesos (casi 6,5 millones de accesos FTTH). Por otro lado, el mayor porcentaje de accesos HFC DOCSIS 3.0 se concentró en las ciudades de tamaño medio y grande, entre 100.000 y un millón de habitantes.

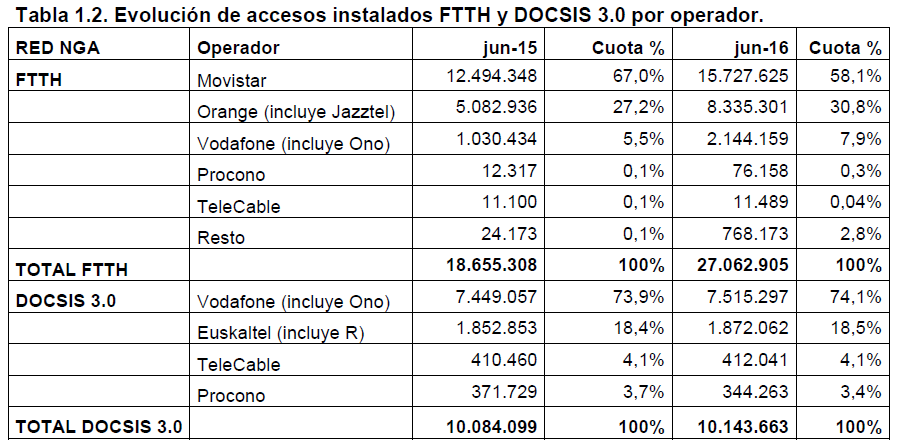

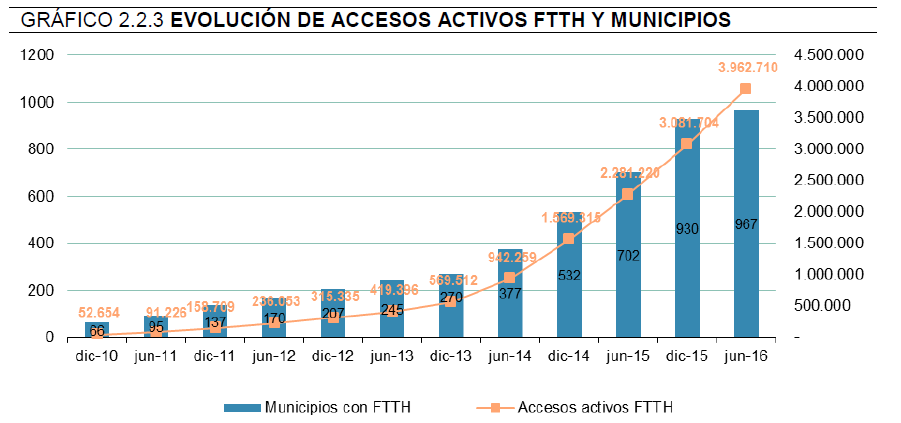

- En paralelo al despliegue de accesos de fibra señalado anteriormente, se produjo un aumento notable de la contratación de accesos FTTH por parte de los usuarios. En junio de 2016, la cifra de accesos activos FTTH alcanzó casi los 4 millones frente a los 2,18 millones de accesos del año anterior. Movistar captó el 53% de los nuevos accesos FTTH.

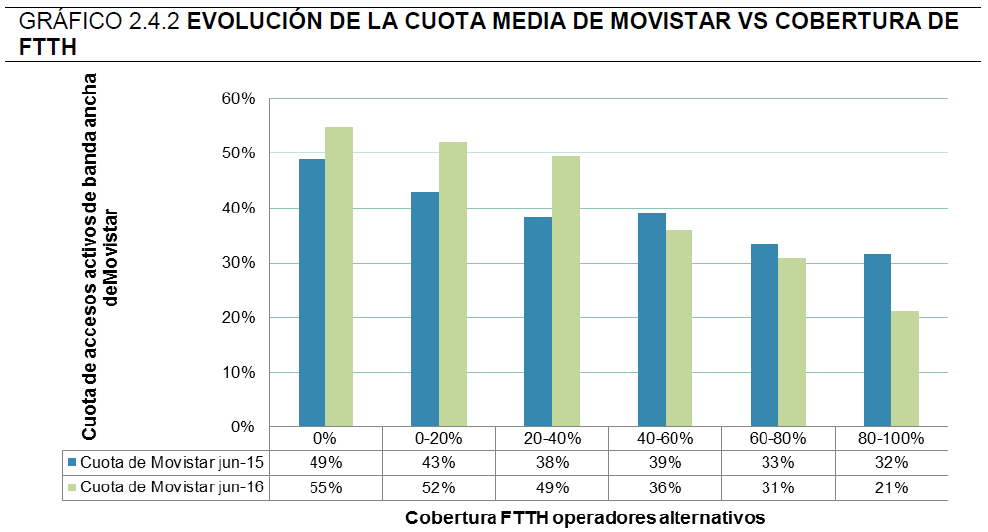

- Los operadores alternativos intensificaron el despliegue de redes propias, en concreto, de redes FTTH; esto se tradujo en una reducción notable de la cuota de accesos activos xDSL en la mayoría de municipios de mayor tamaño, contrarrestado con el aumento de la contratación de accesos FTTH en estas zonas. En concreto, en el último año, el porcentaje de los accesos xDSL de los operadores alternativos descendió en los municipios con una población mayor a 10.000 habitantes y únicamente en aquellos municipios con escasa presencia de redes FTTH se produjo un aumento en la contratación de accesos xDSL. Por el contrario, la cuota de accesos activos FTTH y HFC de estos operadores aumentó en todos los municipios y de un modo más intenso en las poblaciones de 50.000 o más habitantes, en las que la cuota aumentó en más de nueve puntos porcentuales.

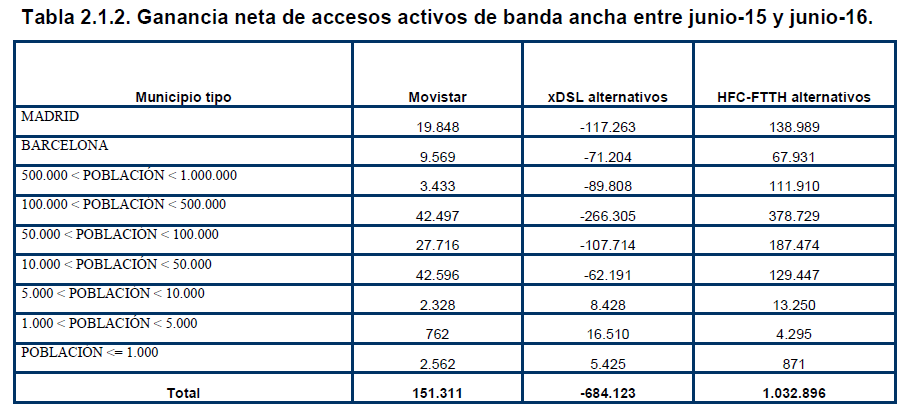

- En el último año, Movistar aumentó las líneas de banda ancha activas en más de 151 mil accesos. El incremento de la contratación de accesos FTTH compensó el retroceso de accesos xDSL a través del par de cobre.

- Asimismo, la presión competitiva ejercida por los operadores alternativos, conllevó que, únicamente en el municipio de Barcelona, Movistar consiguiera aumentar la cuota de líneas.

- En los municipios de Madrid y Barcelona, la cuota de accesos activos FTTH alcanzó el 54,5% y 48,1% del total de accesos de banda ancha, respectivamente. Además, en las poblaciones de entre 50.000 y un millón de habitantes el porcentaje de los accesos activos FTTH superó el 34,2% del total de accesos de banda ancha, cifra superior a la media nacional que se situó en el 29,3%. Por lo que respecta a los accesos activos HFC DOCSIS 3.0, en los municipios con un tamaño de población de entre 50.000 y un millón de habitantes, el porcentaje de accesos superó la media nacional que se situó en el 18% del total de accesos activos de banda ancha.

- El análisis de los datos por central local muestra que los operadores que acceden al mercado final través de bucle desagregado y, por lo tanto, están presentes en las centrales locales, no aumentaron presencia y cobertura de la red de par de cobre de Movistar. Por el contrario, se intensificó la presión competitiva a Movistar en un mayor número de centrales locales mediante redes de FTTH y HFC desplegadas por los operadores alternativos.

- Por último, las centrales con accesos FTTH activos aumentaron hasta las 2.221 centrales y en las cuales se alcanzaron los 11,43 millones de accesos activos de banda ancha (84,5% del total de accesos de banda ancha activos). En este conjunto de centrales la cuota de Movistar se situó en el 39,2%.

{kind=link}