Casi 20 años después de la liberalización del mercado de las telecomunicaciones de 1998, y después de múltiples conflictos judiciales, regulatorios y legislativos, el coste del Servicio Universal[1] amplía su reparto hasta alcanzar la cifra de 14 operadores diferentes.

Haciendo un poco de historia, el Servicio Universal de Telecomunicaciones[2], creado en 1998 al calor de la citada liberalización de los mercados, seguía un proceso dividido en dos partes para determinar su coste y quienes estaban obligados a sufragarlo: una primera, en la que la actual CNMC, o la extinta CMT, calculaban cual era el coste que soportaba Telefónica por prestar los conceptos incluidos en el alcance del Servicio Universal (servicio telefónico fijo, abono social, cabinas, ayudas a discapacitados y guías telefónicas, en un principio, a las que se añadió la conexión a Internet a 1 Mbps desde 2012 y se eliminaron la de guías telefónicas y recientemente el de cabinas[3]). Una vez obtenido este coste, sufragado en un inicio íntegramente por Telefónica, y que se conoce en el argot como coste neto, el regulador debía evaluar la existencia de una carga injustificada para Telefónica como consecuencia de la obligación de prestar dicho servicio universal. Finalizado dicha parte, la CNMC determinaba qué operadores están obligados a financiar el coste del Servicio Universal y en qué proporción.

Hasta el ejercicio 2013 completo, la CNMC obligaba a repartir el coste neto entre cuatro operadores (Telefónica de España, Telefónica Móviles, Vodafone y Orange), eximiendo al resto de competidores de participar en este proceso. Su argumento era, básicamente, que ““hasta la fecha, siempre se ha podido observar que los cuatro primeros operadores en términos de ingresos del mercado de comunicaciones electrónicas detentaban en su conjunto más del 80% de los ingresos declarados del mercado en cada ejercicio[4]”.

Para el ejercicio 2014, se produce una novedad muy relevante: entra en vigor en nueva Ley General de Telecomunicaciones el 10 de mayo (Ley 9/2014, de 9 de mayo, General de Telecomunica-ciones[5]).

Así, tal y como estipula el artículo 27.2 de dicha Ley, el reparto debe incluir a “aquellos operadores que obtengan por la explotación de redes o la prestación de servicios de comunicaciones electrónicas unos ingresos brutos de explotación anuales superiores a 100 millones de euros”. Dicho de otro modo, ya no se puede seguir un criterio de cuota de mercado, como hacía la CNMC, sino de ingresos brutos.

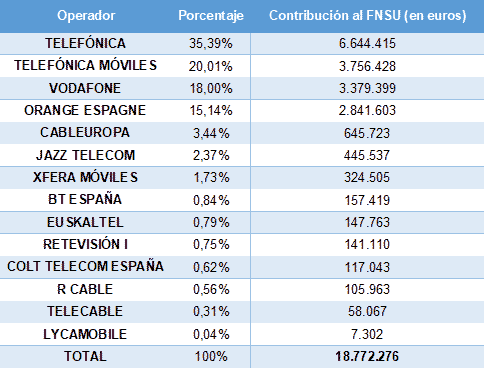

De este modo, una vez determinado el coste neto del año 2014 (18,77 millones de euros, el más bajo de la historia[6]), la CNMC se ve obligada[7] a repartir este coste entre muchos más operadores que los 4 habituales. En este caso, hablamos de[8]:

En función, como ya habíamos apuntado, de sus ingresos brutos:

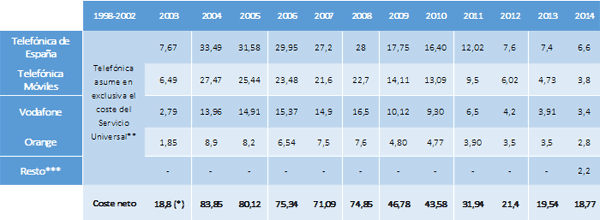

Quedando el reparto anual desde 1998 hasta 2014 de la siguiente forma:

Cantidades expresadas en millones de euros

* En principio se tasó en 120,38 millones de euros, pero un recurso de France Telecom y Vodafone lo rebajó a 18,8.

** El coste neto anual sería el siguiente: años 1998-1999: 189.000 millones de pesetas. Año 2000: 203,82 m€. 2001: 181,95 m€ y 2002: 110,12 m€

*** CABLEUROPA, JAZZ TELECOM, XFERA MÓVILES, BT ESPAÑA, EUSKALTEL, RETEVISIÓN, COLT TELECOM ESPAÑA, R CABLE, TELECABLE, LYCAMOBILE

UGT Comunicaciones ha rechazado en múltiples ocasiones que Movistar, Vodafone y Orange abonasen en exclusiva el coste del Servicio Universal, pero tampoco es nuestro objetivo que dicho coste siga la norma de “desvestir a un santo para vestir a otro”.

En cada ejercicio UGT advierte que el Servicio Universal es una herramienta cívica, una red social de protección, creada para generar equidad y evitar exclusiones. Y aun entendiendo que el uso del Fondo del Servicio Universal es “asumir el coste y la financiación del Servicio Universal”, no es descabellado decir que esta inyección económica debe repercutir en un crecimiento sostenido del empleo y, conjuntamente, en una paulatina mejora de la calidad por parte del operador prestador del servicio y en mejoras en la accesibilidad de los colectivos más desfavorecidos de la sociedad.

Por tanto, y desde nuestro punto de vista, la financiación de un servicio público de este calado debería ser competencia exclusiva del Estado.

De hecho, la Comisión Europea se plantea la misma cuestión[9]: “¿Es apropiado un régimen de financiación del Servicio Universal para conseguir el objetivo de la inclusión social en un entorno de comunicaciones competitivo? ¿Es la financiación con cargo a los impuestos generales una vía alternativa?”. Y la propia Comisión se responde: “es cuestionable si este modelo es apropiado para un mercado liberalizado y generalmente competitivo. Normalmente, los costes sociales recaen en los impuestos generales y no en los operadores de mercado” [10].

Si queremos seguir avanzando en igualdad social y en cohesión territorial es imprescindible que la Unión Europea se implique decididamente en normalizar la financiación del Servicio Universal.

UGT entiende que nos encontramos con un problema de gran calado social (cohesión, inclusión, exclusión), lo cual es competencia exclusiva de los Estados y los Gobiernos. Dilatar artificialmente esta problemática no ayuda a avanzar hacia una Sociedad Digital Inclusiva, por lo que proponemos que se abra un debate público en el que se trate la posibilidad de habilitar una partida en los Presupuestos Generales de los Estados dedicada a tal efecto.

UGT Comunicaciones

[1] http://www.smcugt.org/archivos/elementos/2016/servicio_universal.pdf

[2] “se entiende por servicio universal el conjunto definido de servicios cuya prestación se garantiza para todos los usuarios finales con independencia de su localización geográfica, con una calidad determinada y a un precio asequible”

[3] http://www.minetad.gob.es/telecomunicaciones/es-ES/Servicios/InformeUniversal/Paginas/Index.aspx

[4] Por ejemplo: https://www.cnmc.es/sites/default/files/978110_1.pdf

[5] https://www.boe.es/diario_boe/txt.php?id=BOE-A-2014-4950

[6] http://ugtcomunicaciones.es/wordpress/coste-del-servicio-universal-2014-disminuyo-los-1877-millones/

[7] https://www.cnmc.es/sites/default/files/1819378_1.pdf

[8] https://www.cnmc.es/node/365199

[9] COM (2005) 203 final, de 24 de Mayo de 2005.

[10] Es pertinente recordar en este punto que el coste neto acumulado del Servicio Universal suma, desde 1998 a 2010, la nada desdeñable cantidad de 2260 millones de euros.

{kind=link}