![]() La patronal europea de operadores incumbentes (ETNO), que cuenta entre sus miembros a Telefónica, Orange o BT, ha presentado su informe económico anual[1], elaborado en colaboración con IDATE.

La patronal europea de operadores incumbentes (ETNO), que cuenta entre sus miembros a Telefónica, Orange o BT, ha presentado su informe económico anual[1], elaborado en colaboración con IDATE.

Este informe, aunque es evidente que está orientado a dar una visión “de parte”, ya que elude en muchas ocasiones datos clave de sus competidores, aporta no obstante una perspectiva muy interesante sobre nuestro Sector.

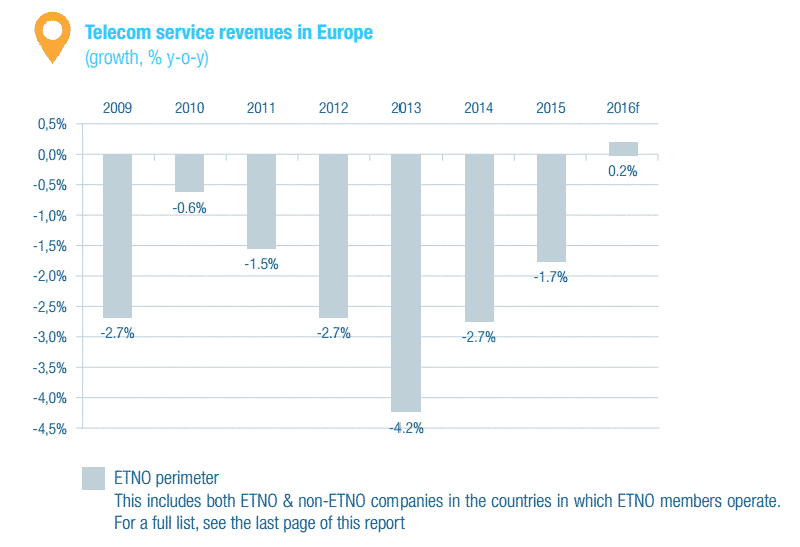

Así, confirma que 2016 será el primer año de recuperación de las telecos europeas, tal y como ya pronosticaron a inicios de ejercicio[2], con un leve repunte de un +0,2%, después de un lustro de fuertes caídas en ingresos:

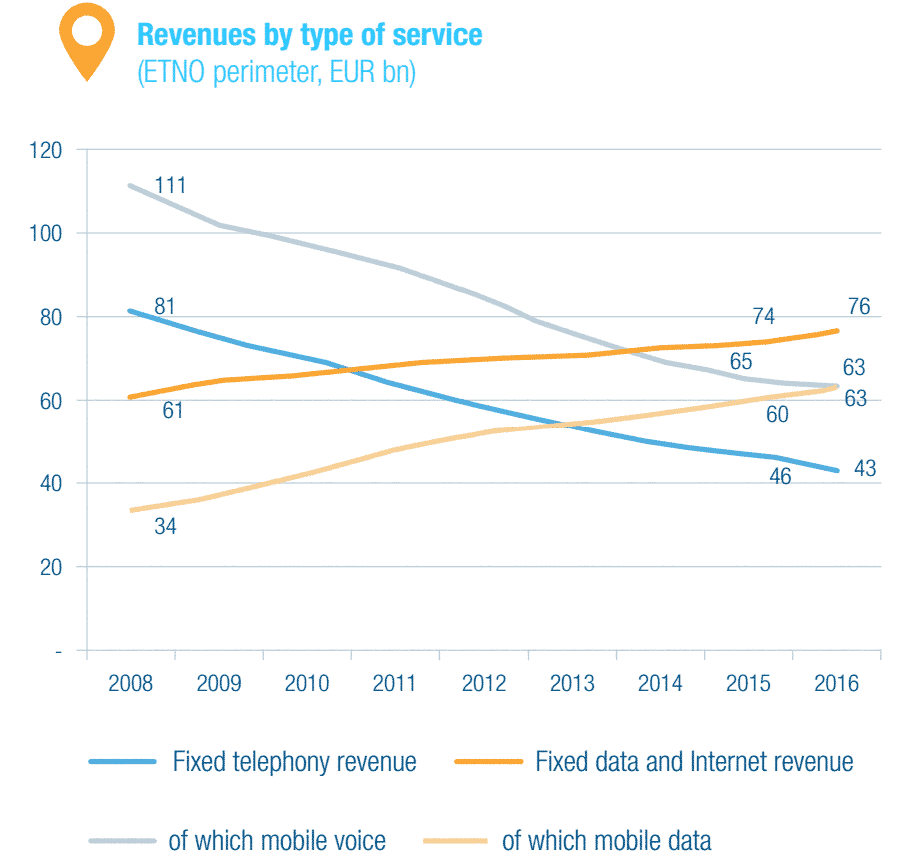

Se constata que las aportaciones de las diferentes líneas de negocio han ido modificándose de forma muy plausible, tomando protagonismo de los datos en detrimento de la voz fija y móvil…

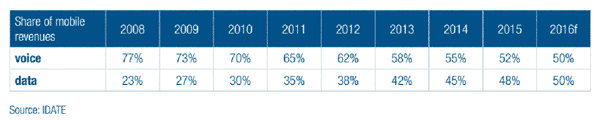

Hasta el punto de que los ingresos en telefonía móvil se dividen a partes iguales entre voz y datos:

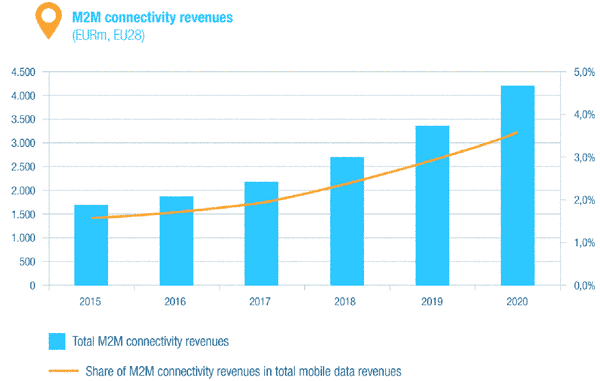

Mientras que nuevos nichos de negocio cobran mayor importancia, con las líneas M2M:

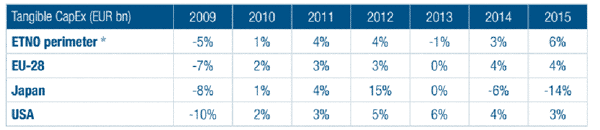

Esta ligerísima recuperación global en la facturación no es simétrica a las inversiones realizadas, que han tenido que incrementarse de forma casi anual, especialmente en Europa:

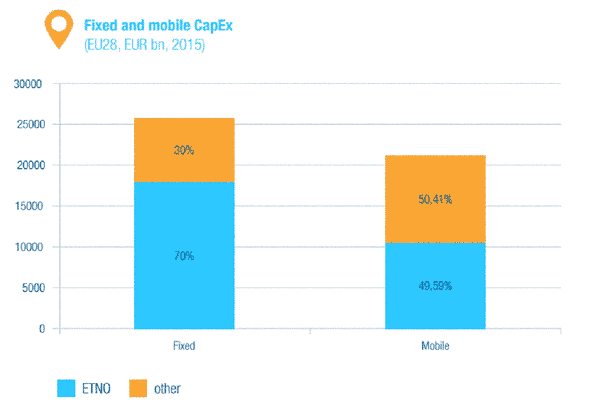

No obstante, este CAPEX no es atribuible al completo a ETNO[3]. Si bien en telefonía fija acapara un 70% del gasto en despliegues, en el segmento móvil los operadores alternativos invierten algo más:

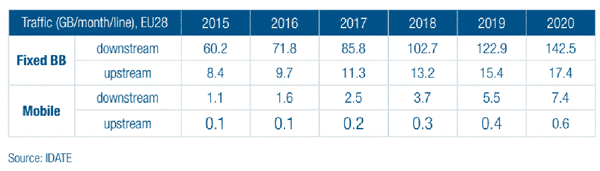

La explicación para esta asimetría entre inversión e ingresos está en la altísima demanda de los clientes, que exigen cada vez más datos a menor precio y tecnologías más avanzadas, eficaces y rápidas. Los datos son incontestables: en los próximos cinco años el tráfico fijo se duplicará y el móvil se multiplicará por siete:

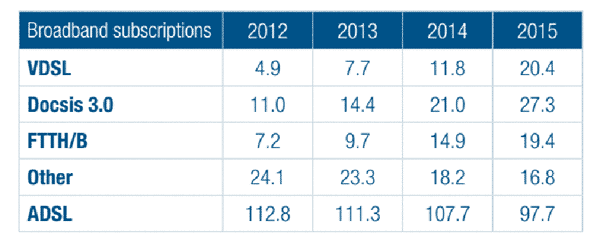

Y hablando del presente, la inversión en nuevas redes explica el declive del ADSL y el abrumador crecimiento de tecnologías FTTH y DOCSIS en los últimos cuatro ejercicios:

Pero esta ingente inversión en redes y servicios no retorna a los operadores, sino que es aprovechada por las OTT, que aumentan sus beneficios anuales a razón de una media del +20%, mientras que los operadores, como ya hemos apuntado al principio, pierden ingresos:

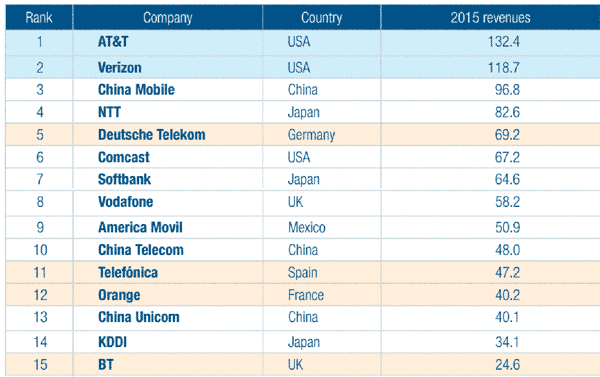

La debilidad de los operadores europeos frente la fortaleza de los estadounidenses, hecho ya conocido y denunciado en infinidad de ocasiones[4], tiene con resultado que el Top 15 en las telecos esté copado por empresas americana o asiáticas, relegando a las europeas al quinto (DT), octavo (Vodafone), decimoprimero (Telefónica), decimosegundo (Orange) y decimoquinto (BT):

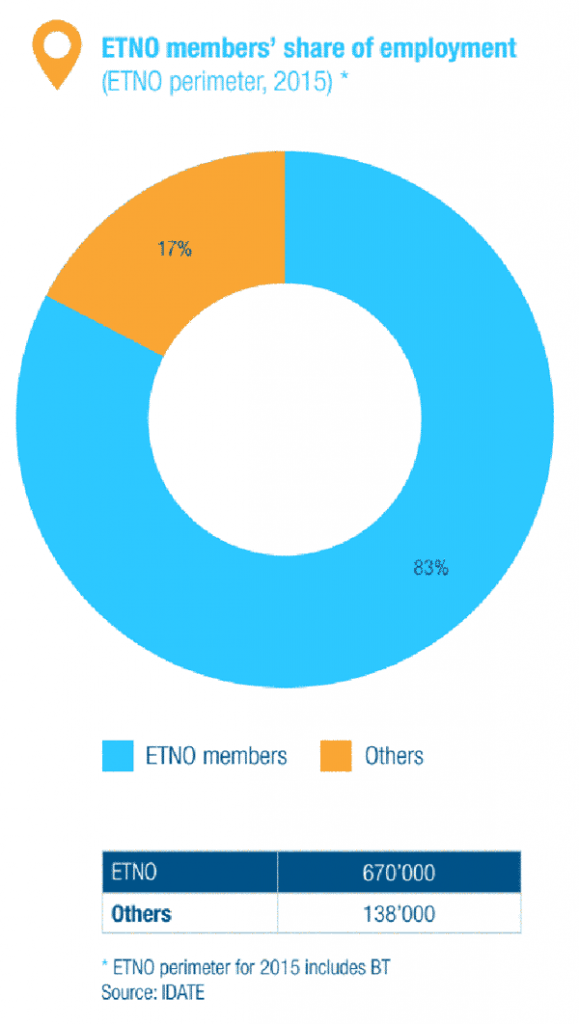

Para finalizar con este breve resumen, abordamos la cuestión fundamental del empleo: la patronal ETNO, al agrupar a los operadores tradicionales[5], se distinguen por ser los mayores empleadores del Sector, aglutinando a 670.000 trabajadores/as en Europa, nada más y nada menos que el 83% de los puestos de trabajo existentes en el Sector de las Comunicaciones:

UGT Comunicaciones

[1] https://etno.eu/news/etno/2016/898

[2] http://www.smcugt.org/noticia/ano-2016-el-ano-de-la-recuperacion-de-las-telecos-en-europa-id-48404.htm

[3] http://www.smcugt.org/archivos/elementos/2016/etno_solicita_a_la_ce_una_regulacion_proinversora_.pdf

[4] http://www.smcugt.org/noticia/nuestros-reguladores-deberian-hacer-las-americas-id-44245.htm o http://www.smcugt.org/noticia/un-modelo-de-sector-agotado-e-insostenible-id-45448.htm

[5] http://ugt-comunicaciones-madrid.es/wp-content/uploads/2016/03/UGT-PRESENTA-A-LA-COMISIoN-EUROPEA.pdf

{kind=link}