IDATE (fundado en 1997 como l’audiovisuel et des télécommunications en Europe), es uno de los think tanks más importantes de Europa en Economía Digital y está especializado en consultoría TIC, sobre Internet y telecomunicaciones.

Desde hace 15 años publica su DigiWorld Yearbook, un extensísimo documento que resume las tendencias clave del hipersector TIC, además de aportar una interesante panorámica a nivel mundial.

Para esta edición 2016, IDATE propone que nos traslademos al año 2025 e intentemos vislumbrar cómo será nuestro Sector a nivel mundial dentro de una década.

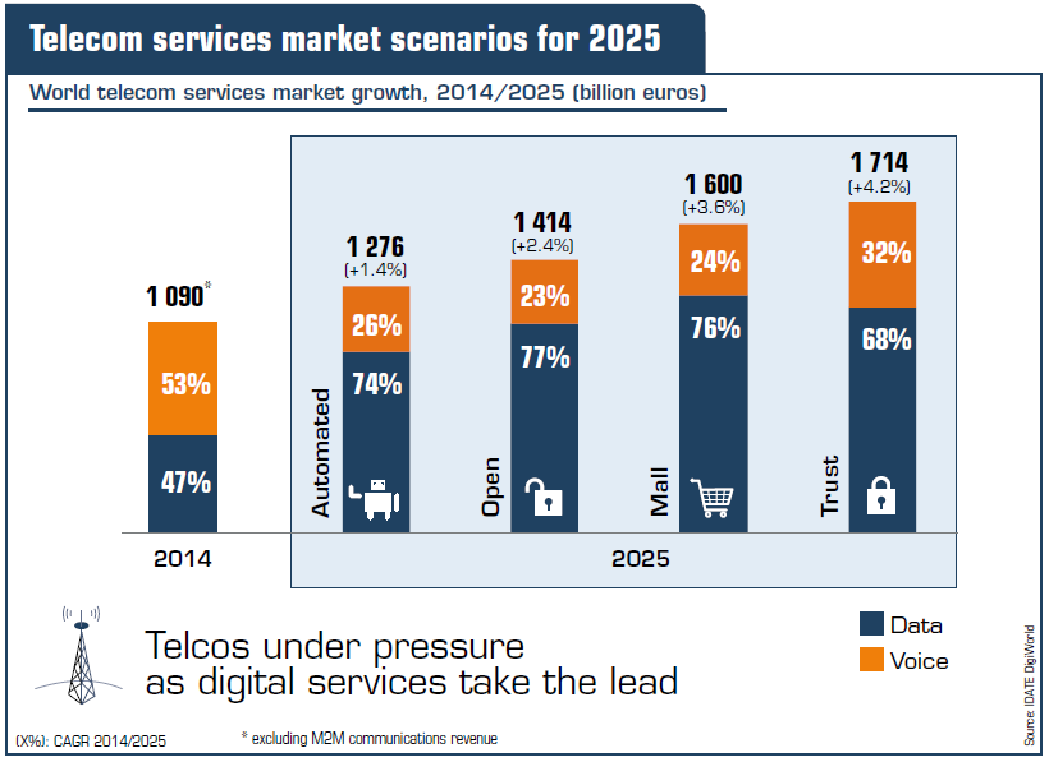

Así, considera que habría cuatro escenarios posibles: Open, Automated, Mall y Trust, y elucubra como se comportarían dependiendo de los factores y variables que a continuación exponemos.

El escenario ‘Automated’ sería el más comedido, con las empresas de telecomunicaciones ejerciendo como principales vendedores de conectividad. No obstante, la flexibilidad de sus redes, muy escalables y actualizables, pueden proporcionar soluciones a medida, basadas en un profundo conocimiento del cliente. Bajo este modelo, las compañías de telecomunicaciones recortarían sus activos, centrándose en su negocio principal: la conectividad. Así, los canales de distribución físicos desaparecerían y también se retirarían de todas las ventas de dispositivos. Otro de los focos sería la racionalización de los costes (optimización de los recursos y generación de ahorro). Los ingresos de las telecos crecerían ligeramente: +1,4% anual, en promedio, hasta el año 2025.

Bajo el escenario ‘Open’, los operadores ejercen el papel de principales proveedores de conectividad a los usuarios finales. Los ingresos provienen del suministro de contenidos y aplicaciones, además de proporcionar herramientas y acceso a sus servicios, como una forma de mantener el tráfico de datos fijos y móviles. La industria de las telecomunicaciones estaría muy concentrada, hasta el punto de que las operaciones mayoristas se convertirán en un negocio clave y el control de costes uno de los principales retos. Bajo este escenario, el crecimiento prácticamente alcanzaría el 2,5% anual, impulsado por el negocio de los datos (un 77%).

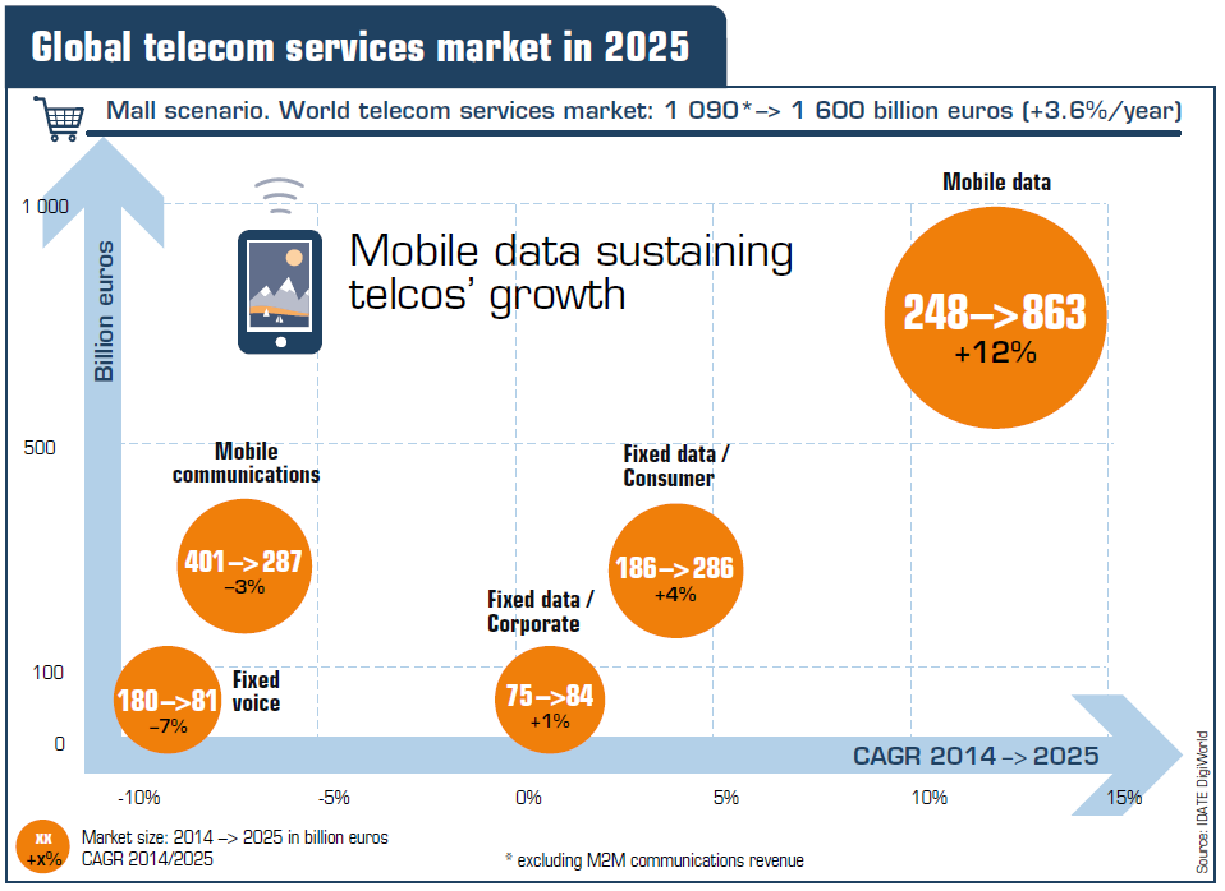

El escenario ‘Mall’ el negocio de las telecos evoluciona desde el conocimiento tecnológico para orientarse a las ventas. Las fuentes de ingresos cambian gradualmente, desde la conectividad a la venta de servicios y dispositivos. Las ofertas ofrecerán dos caras, proporcionando servicios de terceros, aportando una fuente significativa de ingresos. El smartphone, y los dispositivos móviles en general, son un punto de entrada en el ecosistema digital. Las infraestructuras pierden su sentido estratégico con una clara tendencia a subcontratar el mantenimiento a proveedores de equipos. Los fabricantes de dispositivos, por el contrario, están llamados a desarrollar soluciones a medida que permiten a los operadores diferenciar su línea de servicios.

Por último, en el escenario del ‘Trust’, los operadores invierten masivamente en reforzar su imagen de confiabilidad y de protección de los consumidores frente a violaciones de privacidad, incluyendo las autoridades públicas. Crean un “jardín amurallado” y exigen garantías de seguridad de sus socios a cambio de acceso confiable y seguro. Los operadores ofrecen todos los servicios de extremo a extremo, con servicios especiales de alta calidad y valor añadido. Como resultado, el crecimiento de los ingresos en este escenario será mayor que en los otros tres: + 4,2% al año, en promedio, hasta 2025.

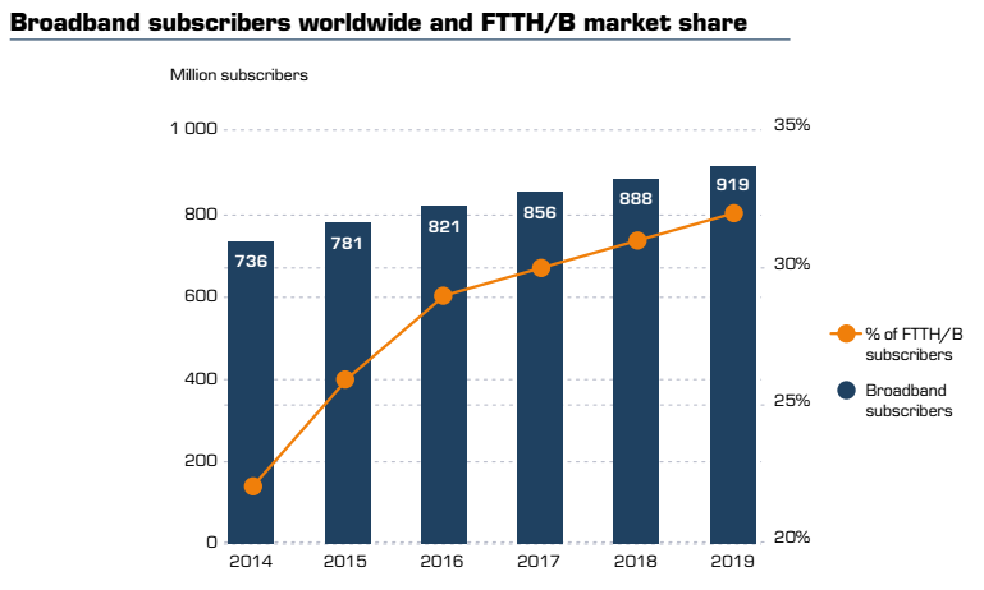

En cuanto a las previsiones tecnológicas, IDATE considera que el próximo lustro estará dominado por el crecimiento del FTTH, has acaparar más del 30% de los clientes de banda ancha en 2019:

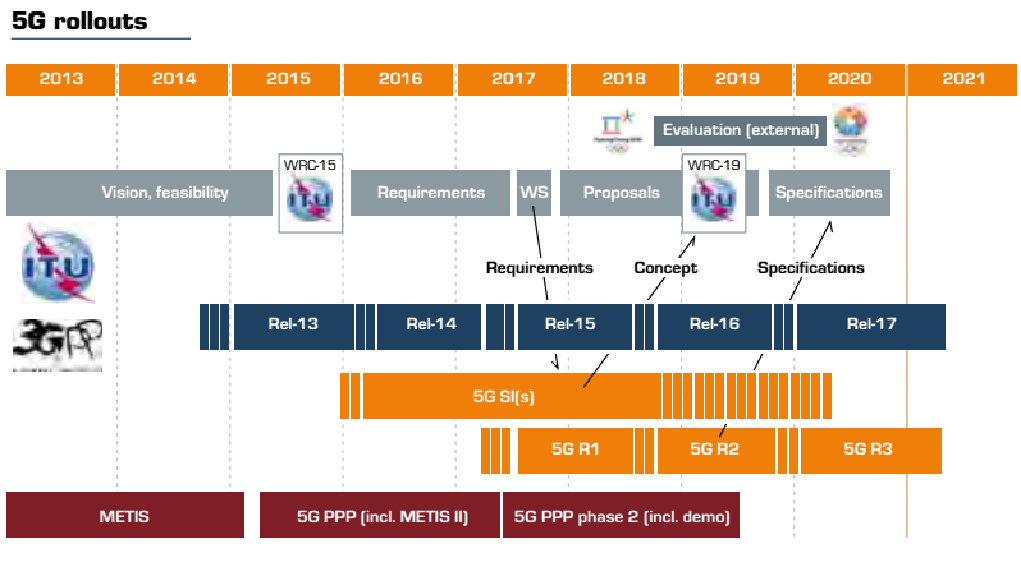

Otro tanto podría decirse del 5G, donde su progresiva implantación no sorprende ya a nadie:

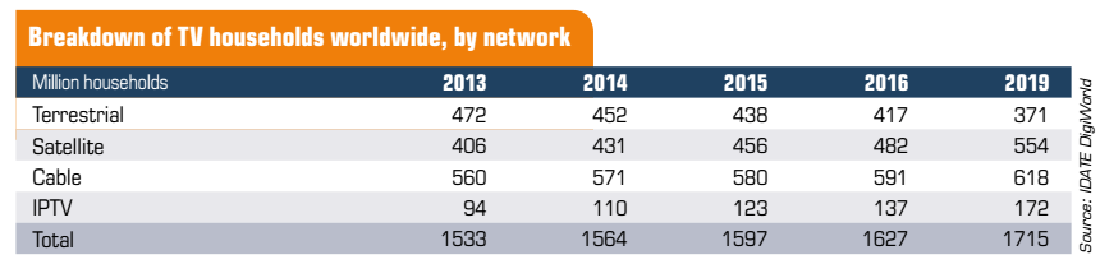

Finalmente, destacamos lo que IDATE presupone para el mercado audiovisual, que tampoco representa ninguna sorpresa: cada vez menos hogares con TV terrestre y una clara tendencia al aumento en el resto de modalidades (o satelital, TV por cable o IPTV):

{kind=link}