")

La publicación del último informe trimestral de la CNMC, correspondiente al primer trimestre de 2019, demuestra que nuestro Sector continúa completamente estancado en términos de empleo e ingresos, con un claro damnificado (Vodafone) y otro claro beneficiado: MásMóvil.

PANORÁMICA GENERAL

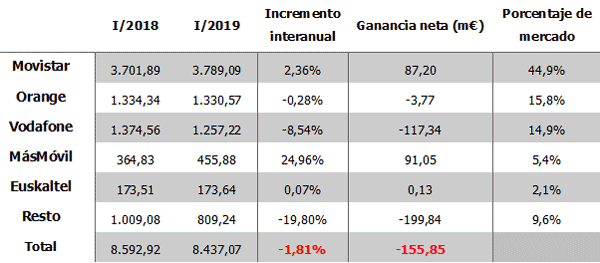

En ingresos totales (mayoristas+minoristas) por operador, Telefónica acapara casi el 45% del mercado, Orange pierde el nivel del 16%, al igual de Vodafone que pierde el 15%. MásMóvil asciende al 5,4%, ganado más de un punto en solo un año.

Vistos en su conjunto, los ingresos totales de todos los operadores pierden casi un 2% en un año.

Con todo, casi todos los operadores logran una ganancia neta en euros en la comparativa interanual, salvo Vodafone que pierde 117 millones (la guerra del fútbol le pasa una gruesa factura) y Orange, que tiene un leve retroceso:

INGRESOS TOTALES INTERANUALES POR OPERADOR

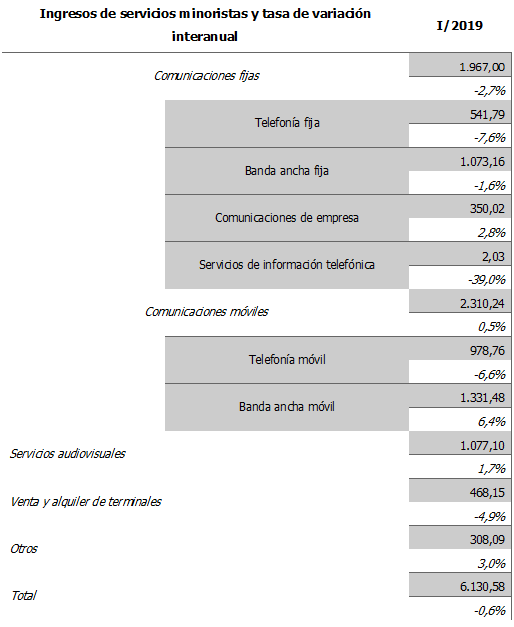

INGRESOS MINORISTAS

Los ingresos minoristas han descendido un -0,6%, mientras que los mayoristas han retrocedido casi un -5%.

El mayor pinchazo en el mercado minorista se lo lleva la telefonía móvil vocal, con 45 millones de euros menos de recaudación en solo un año (-7,6%). Aunque la línea de negocio de telefonía fija en su conjunto tampoco le anda a la zaga: más de 50 millones menos entre telefonía y banda ancha fija (-2,7%). La banda ancha fija, hasta hace poco una puesta segura de crecimiento, se deja 17 millones de euros por el camino (-1,6%).

En el negocio móvil, las noticias son ligeramente mejores: un -6,6% en la parte vocal, equilibrados por la pujanza de la BAM: +6,4 (81 M€ más en un año).

El resultado final demuestra el estancamiento del Sector en ingresos: -0,6% interanual.

Por operadores: Vodafone confirma su mala racha, con una pérdida neta de ingresos minoristas de 140 millones de euros. En el lado opuesto MásMóvil, que rentabiliza su captación de clientes sumando 76 millones de euros a su balance. Movistar logra un resultado positivo (+22 M€) y el resto de operadores, pierde ingresos (Orange, -21 m€; Euskatel, -30.000 €).

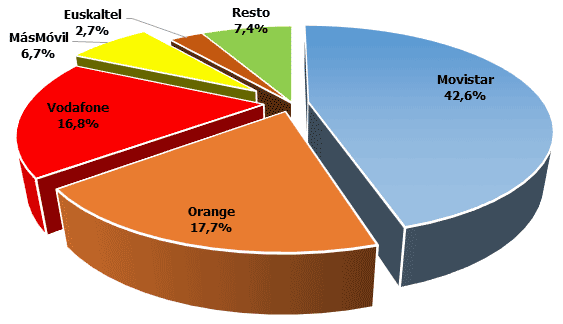

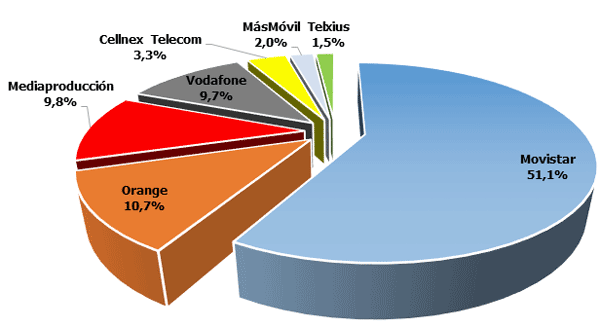

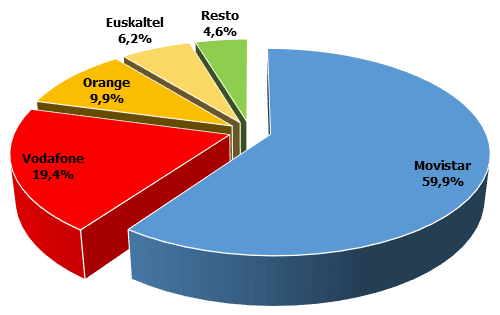

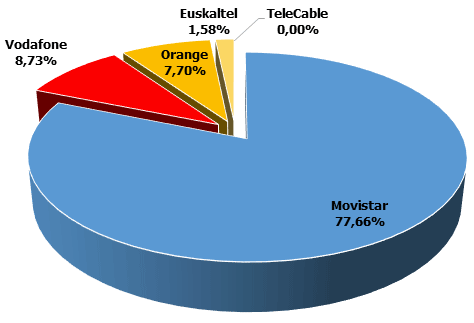

En el reparto de las cuotas de mercado, Movistar lidera seguida de una Orange y Vodafone muy parejas.

REPARTO DE LOS INGRESOS MINORISTAS POR OPERADOR

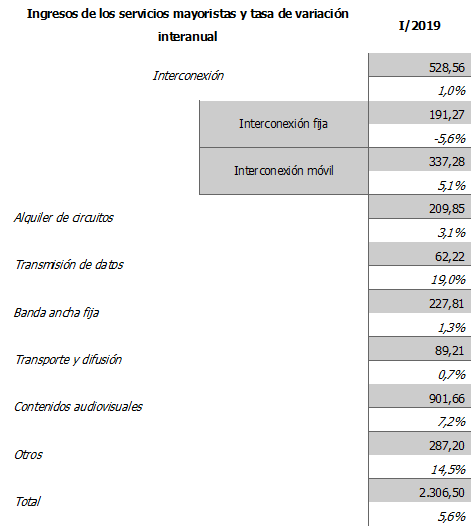

INGRESOS MAYORISTAS

El mercado mayorista tiene mucha mejor salud que el minorista, gracias a los contenidos audiovisuales (+60 M€ y un +7,2% crecimiento interanual) y la interconexión móvil (+16 M€; +5,1%), que equilibra las pérdidas de la interconexión fija (-11 M€).

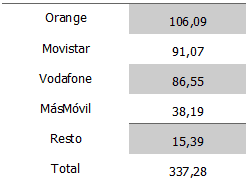

Movistar consigue un crecimiento más que honroso: +65 M€, que representa casi un 6% de subida interanual. Orange y Vodafone también crecen (+7,6% y +11%, respectivamente), pero es MásMóvil quien se lleva la palma: +50% de crecimiento interanual.

Con todo, el gran dominador sigue siendo Movistar, que concita más de la mitad de los ingresos mayoristas. Destacar que los operadores neutros de infraestructuras, tales como Cellnex y Telxius, ya obtienen casi el 5% del mercado mayorista.

REPARTO DE LOS INGRESOS MAYORISTAS POR OPERADOR

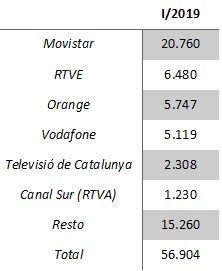

EMPLEO

El empleo se ha mantenido prácticamente plano en el último año, con unas cifras casi idénticas: 56.903 en el primer trimestre de 2018; 56.904 en el primer trimestre de 2019:

EMPAQUETAMIENTOS

El empaquetamiento de servicios sigue siendo la norma de nuestro mercado local. La modalidad más usada es la que mezcla telefonía fija y móvil y banda ancha fija y móvil, con 6,30 millones de paquetes contratados. Le sigue de cerca, y con una proyección interanual mayor, la modalidad que junta cinco servicios (telefonía fija y móvil, banda ancha fija y móvil y TV de pago): 5,98 millones. Los paquetes “fijos” (telefonía y banda ancha) siguen en franco descenso, con 1,86 millones (superaban los 4 millones en 2013).

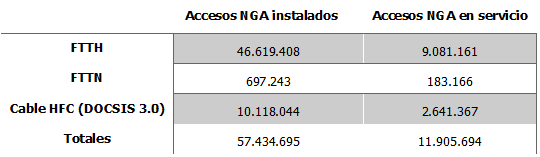

INFRAESTRUCTURAS

El FTTH sigue siendo el rey indiscutible (y lo será por mucho tiempo), con 46,6 millones de accesos instalados y más de 9 en servicio. En 2013 solo había medio millón. El cable HFC no crece: presenta casi las mismas cifras que en dicho 2013. La modalidad FTTN es casi residual y solo es prestado por Movistar.

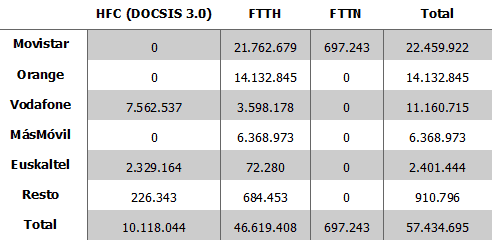

Por operadores, el operador con mayor despliegue es Movistar, con 22,5 millones de accesos instalados (prácticamente todos bajo FTTH). Le siguen Orange con casi 14 millones y Vodafone con 11, aunque de ellos, 7,5 son de cable. MásMóvil presume de una red más que decente con casi 6,4 millones de acceso FTTH.

SERVICIOS

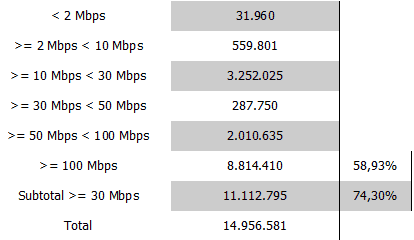

Como consecuencia del poderío del FTTH la velocidad media de los accesos es cada vez mayor, hasta el punto de que la mitad de las líneas de banda ancha fija superan los 10 Mbps y un 75% está por encima de los 30 Mbps.

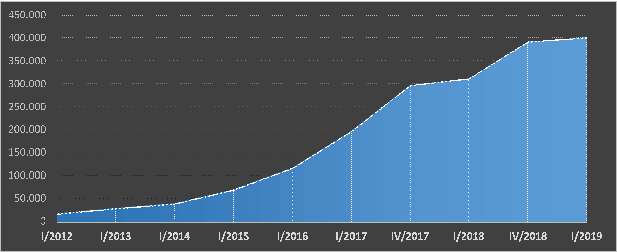

El tráfico de datos móviles continua con un crecimiento exponencial, que ya supera el 2.130% desde el inicio de la serie en 2012:

Tráfico de los servicios de banda ancha móvil (Terabytes)

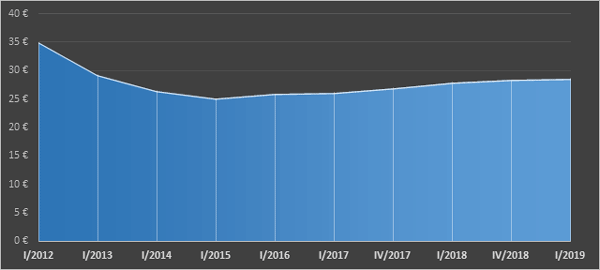

Sin embargo, los ingresos no están en sintonía con tal crecimiento de tráfico:

Ingreso medio de banda ancha móvil por línea y por tipo de contrato (euros/línea/trimestre)

La TV pago continúa fuertemente dominada por Movistar, que acapara el 60% de todos los accesos y el 78% de los ingresos, incrementando sus ingresos en esta partida en 19 M€. Vodafone es noticia, otra vez, negativa: -13 M€ en TV de pago en el último año.

Porcentaje de accesos de televisión de pago

Ingresos de televisión de pago por operador

Los ingresos por interconexión móvil, los que se prestan a los OMV, siguen encabezados por Orange, seguida de cerca por Movistar.

El tráfico de telefonía fija vocal, medido en minutos descendió un 15% en un año, mientras que el de telefonía móvil aumentó en un 3,7%.

Los ingresos por SMS han pasado de 55,63 millones a finales de 2017 a 42 en 2019 (eran de 205 M€ en 2012).

{kind=link}