En sus informes anuales de principios de siglo, la otrora CMT, luego reconvertida en CNMC, presumían del peso de las telecomunicaciones en la economía española.

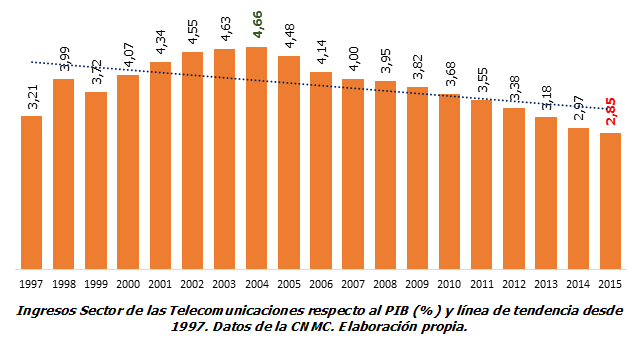

Por ejemplo, el Informe Anual de 2001 de la CMT abría así sus líneas: “Durante 2001 los Servicios de Telecomunicaciones, Audiovisuales y Telemáticos han seguido aumentando el volumen de facturación nominal a un ritmo próximo al 14% anual, mejorando los resultados de la explotación del conjunto del sector en un 136%. El empleo creció hasta más de 94.000 empleados, creció la facturación por empleado y creció la participación del sector en el Producto Interior Bruto hasta alcanzar el 4,34%”.

Se pueden encontrar más ejemplos en años posteriores, hasta que, sin mediar argumentos, estas referencias al PIB y a la Contabilidad Nacional[1] comienzan a ser relegadas a un segundo plano hasta pasarse de puntillas en tablas situadas al final de cada memoria anual. El motivo: quizás que no hubiese nada de qué presumir.

Efectivamente, el peso de las telecomunicaciones en la economía española y en el PIB ha ido perdiendo fuelle hasta perder casi el 40% de su valor en una década. Y lo que es peor: la tendencia es a que esta participación sea cada vez menos, puesto que cada año perdemos más protagonismo.

La evolución de las telecomunicaciones en el PIB tocaron techo en 2004, en plena explosión de la telefonía móvil y cuando la banda ancha empezaba a ser una realidad. Los ingresos totales del Sector alcanzaron el 4,66% del PIB, mientras que los ingresos por servicios minoristas se auparon hasta el 3,7%. A partir de este momento, las telecos comenzaron un descenso del que no se vislumbra fin y que pueden condenar a nuestro Sector a un papel testimonial dentro de la economía nacional: en 2015, el ratio de ingresos globales y minoristas se quedaron en unos paupérrimos 2,85% y 2,35%:

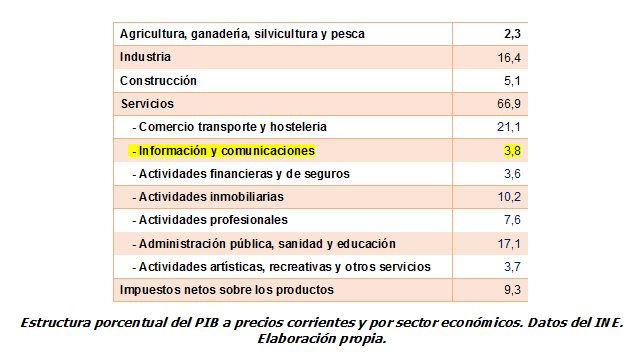

Las cifras son tan evidentes como abrumadoras: las telecomunicaciones han pasado de tener un papel relevante y poderoso en nuestra economía a ostentar un rol secundario. Por hacer unas meras comparativas: la Industria representa el 16,4% del PIB español; el Sector Servicios, casi el 67%, y dentro de éste, Información y Comunicaciones, sólo el 3,8%:

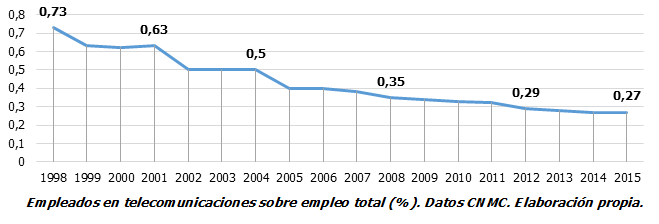

La extrapolación de estos datos al empleo es aún más negativa: en toda la serie nunca ha existido un año en el que no haya descendido el porcentaje de empleo sectorial sobre el total, desde el 0,73% de 1998 al 0,27 de 2015; una brutal disminución del 63%:

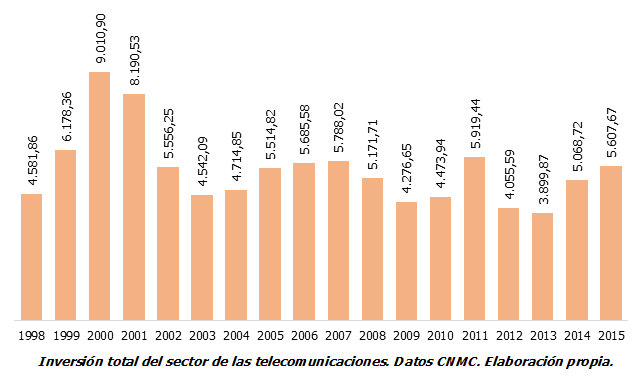

Pero, paradójicamente, el nivel de inversión desplegado por las operadoras de telecomunicaciones ha mantenido una media anual muy elevada, en torno a 5.450 millones de euros anuales. O, dicho de otro modo, aunque con altibajos, el Sector de las Comunicaciones ha seguido invirtiendo millones de euros de forma habitual aun a pesar de ir perdiendo importancia en la economía española; de hecho, la inversión en 2015 es la misma que en 2002, 2007 0 2011:

Estas cifras hablan por sí solas: o se pone remedio, o nuestro Sector pasará a representar una actividad económica muy secundaria, casi residual, dentro del contexto económico nacional.

De nuevo, la dinámica de competencia sectorial basada en la competencia sobre precios, auspiciada por reguladores y legisladores, se revela como la causante de esta penosa situación. Tal y como hemos denunciado en reiteradas ocasiones[2], una regulación que únicamente persiga la retracción de los precios es un inmenso error que nuestra economía acabará pagando antes o después.

Una Sociedad digitalizada, en donde todo y todos estaremos conectados, no podrá desarrollarse plenamente si las infraestructuras claves en donde se soportan estas conexiones se encuentran en un estado de infravaloración, o incluso, de pura recesión económica y tecnológica.

Reiteramos que es preciso reformular la situación sectorial y evolucionarla hacia un Modelo Sectorial más justo y adecuado[3].

Un Modelo Sectorial de carácter europeo y basado en tres pilares fundamentales: el fomento y la consolidación del empleo, junto con la mejora constante de las condiciones laborales en los puestos de trabajo; la instauración de una competencia efectiva en infraestructuras que estimule la inversión en redes ultrarrápidas y, por último, la expansión del Servicio Universal, el cierre de la Brecha Digital y la vigilancia y seguimiento de la Calidad del Servicio.

Sólo así nuestro Sector podrá volver a ejercer su papel clave en el desarrollo de una Sociedad de la Información y el Conocimiento y retomar su papel estratégico dentro de la Economía Digital.

[1] El objetivo más relevante de los Sistemas de Cuentas Económicas, como la Contabilidad Nacional, es ofrecer una representación cuantificada de una realidad económica, referida a ámbitos espaciales y temporales determinados, que sea lo más actual, sistemática, completa y fiable posible. Es calculada por el INE de forma trimestral y anual: http://www.ine.es/jaxi/menu.do?type=pcaxis&path=/t35/p008/&file=inebase

[2] http://ugtcomunicaciones.es/wordpress/noticia/ugt-comunicaciones-advierte-sobre-los-riesgos-que-para-el-empleo-tiene-un-sector-inmerso-en-una-perenne-guerra-de-precios-id-52765.htm

[3] http://ugt-comunicaciones-madrid.es/wp-content/uploads/2016/03/UGT-PRESENTA-A-LA-COMISIoN-EUROPEA.pdf

{kind=link}