A pesar de que las principales líneas de negocio crecen a un ritmo superior al 3% interanual, los ingresos decrecen. Un sinsentido sólo compatible con un modelo regulatorio focalizado en la competencia sobre precios.

Porque si los ingresos mayoristas y minoristas descienden del orden de un -1,5% en comparación con el 3T2018 (se trata de un -1,35% y -1,61%, respectivamente), en un momento de máxima tensión inversora (los despliegues del FTTH aún no han acabado y el 5G está a la vuelta de la esquina), la sostenibilidad está en solfa, y es lógico ver la situación con preocupación. Sólo la TV de pago, que creció un 5% interanual en ingresos, sujeta al sector.

PANORÁMICA GENERAL

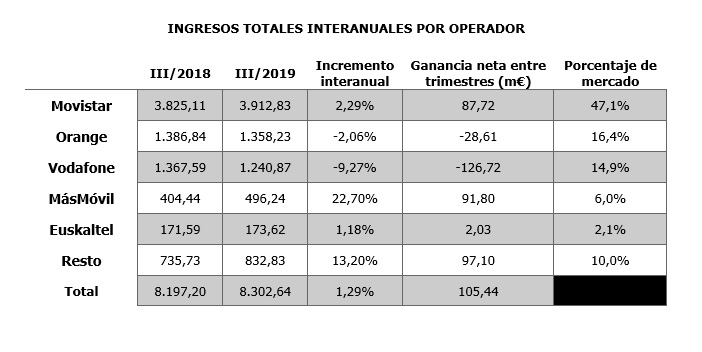

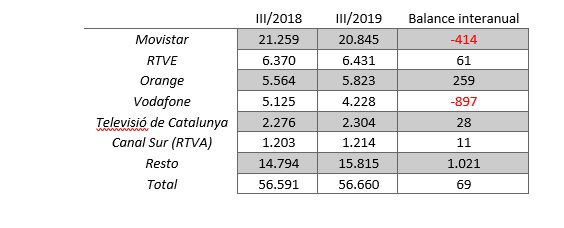

Telefónica refuerza su poderío en ingresos (mayoristas+minoristas) alcanzando el 47% del mercado, mientras que Orange y Vodafone pierden (-2% y -9% cada uno) a costa de MásMóvil, que se anota una subida espectacular superior al 20%.

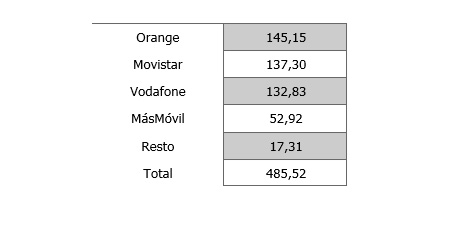

Vistos en su conjunto, los ingresos totales de todos los operadores han aumentado en 105 millones de euros, con una Vodafone que suma 126 millones de euros menos.

INGRESOS TOTALES INTERANUALES POR OPERADOR

INGRESOS MINORISTAS

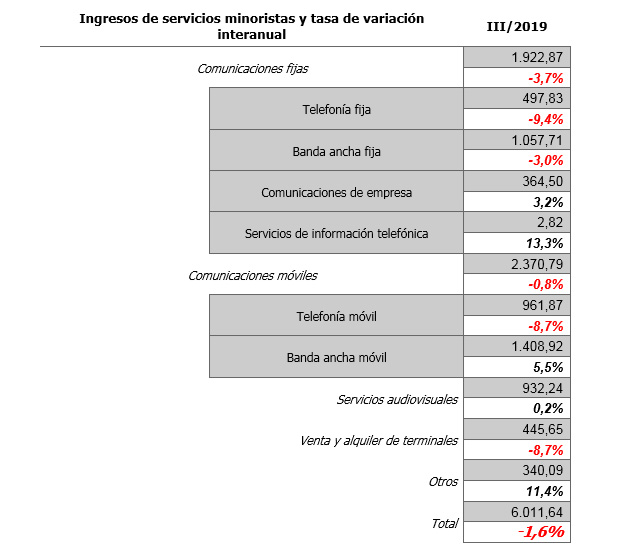

Los ingresos minoristas han descendido un -1,6%. Solo los servicios audiovisuales y la BAM resisten la situación, con la telefonía móvil vocal desplomándose (-8,7%) y la telefonía fija vocal en tendencia cada vez más negativa (-10%).

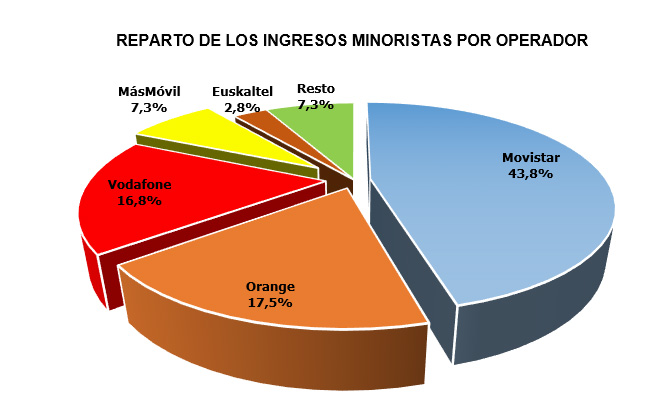

Por operadores: Vodafone no es capaz de remontar, con una pérdida neta de ingresos minoristas de 147 millones de euros. Le sigue Orange, que empeora el trimestre anterior, con -64 M€. En el lado opuesto MásMóvil, sumando 72 millones de euros a su balance, mejorando meses anteriores. Movistar y Euskatel logran resultados positivos (+21 y +1,5 M€, respectivamente).

En el reparto de las cuotas de mercado, Movistar mejora hasta casi tocar el 44%, mientras Orange y Vodafone continúan muy parejas. MásMóvil supera ya el 7% de cuota de ingresos minoristas.

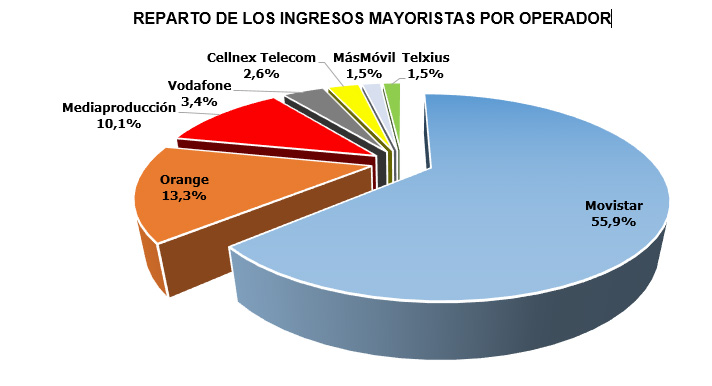

INGRESOS MAYORISTAS

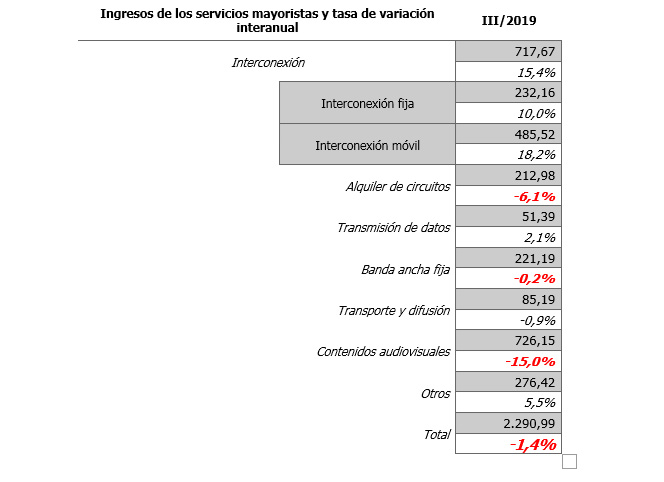

Curioso comportamiento: casi todas las líneas de negocio crecen o se mantiene planas, salvo una (contenidos audiovisuales), que tira de todo el segmento hacia abajo, al perder un 15%.

Por operadoras, la noticia proviene de Telxius: casi 200 millones menos de ingresos, lo que supone un descenso interanual del -85%. En el otro extremo, y compitiendo por el mismo mercado, Cellnex, que ganó un 20 millones más (un +50% interanual).

Movistar sigue creciendo por encima del 5% y repite beneficio (+66M€). Orange también puede presumir: +13% y 34 M€ más, lo mismo que Vodafone (+2,75% y 2 M€, aunque es este caso son cifras mucho peores que en el mes precedente). Másmóvil se comporta mucho peor en la parte mayorista que en la minorista, al lograr 2,25 M€ más que en 2018.

Movistar crece de forma muy sustancial en cuota total de ingresos (4 p.p. en comparación con el segundo trimestre de 2019), mayor que la suma de todos sus competidores.

EMPLEO

Viendo el comportamiento de meses anteriores, debemos considerar el trimestre como bueno, si así se puede calificar cuando no se destruyen puestos de trabajo:

INFRAESTRUCTURAS

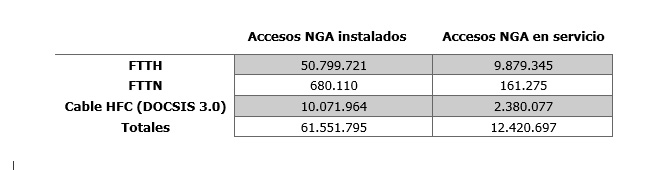

La fibra ya es la tecnología de referencia, de forma monopolística, indiscutible y perdurable por mucho tiempo, superando ya los 61 millones de accesos instalados. En su debe, la poca ocupación de estas nuevas infraestructuras: solo un 20% llegan a ponerse en servicio y generar ingresos.

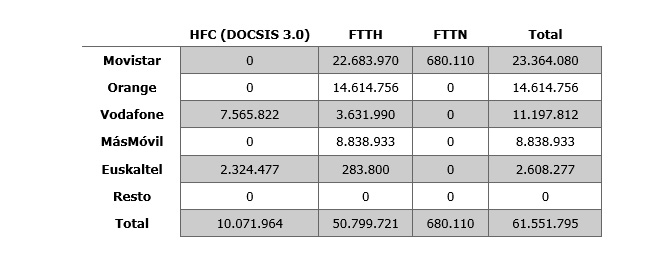

Por operadores, el operador con mayor despliegue es Movistar, con 23 millones de accesos instalados (prácticamente todos bajo FTTH). Le siguen Orange con 14,6 millones y Vodafone con 11,2 (los mismos que tres meses antes), aunque de ellos, 7,5 son de cable. MásMóvil presume de red propia con casi 9 millones de acceso FTTH.

SERVICIOS

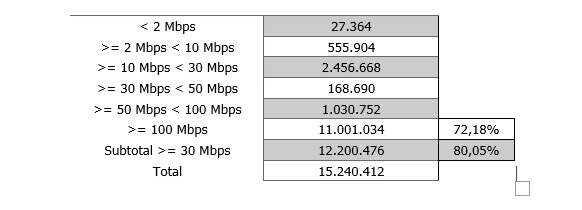

Como consecuencia del poderío del FTTH, la velocidad media superior a los 100 mbps ya alcanza a 11 millones de líneas, sumando el 72% del total. El 80% de las líneas de banda ancha fija ya supera la velocidad recomendada por Europa de 30 Mbps1http://ugtcomunicaciones.es/wordpress/2020-ano-de-cumplimiento-de-la-agenda-digital-para-europa-y-espana/:

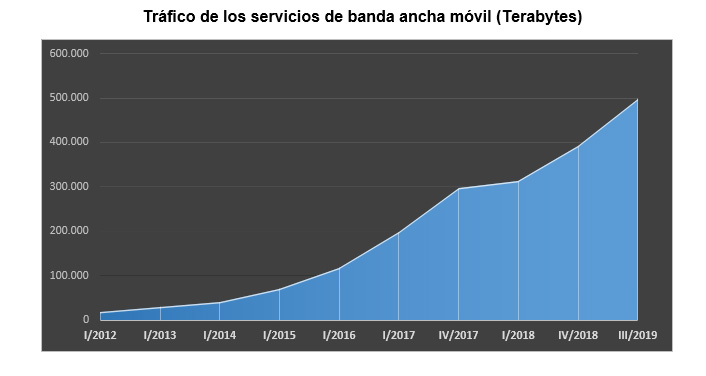

El tráfico de datos móviles no tiene parada posible: supera el 2.666% desde el inicio de la serie en 2012. Incremento que, como ya hemos visto al principio, no se traduce en mayores ingresos totales:

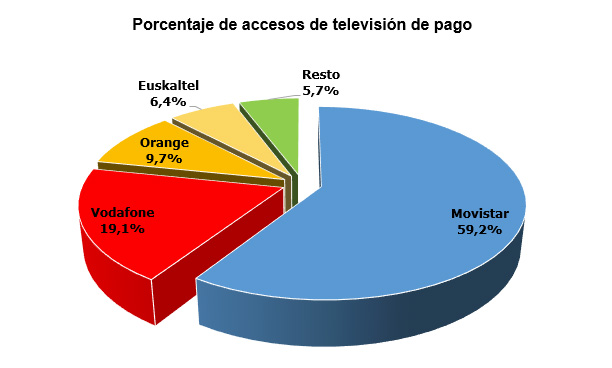

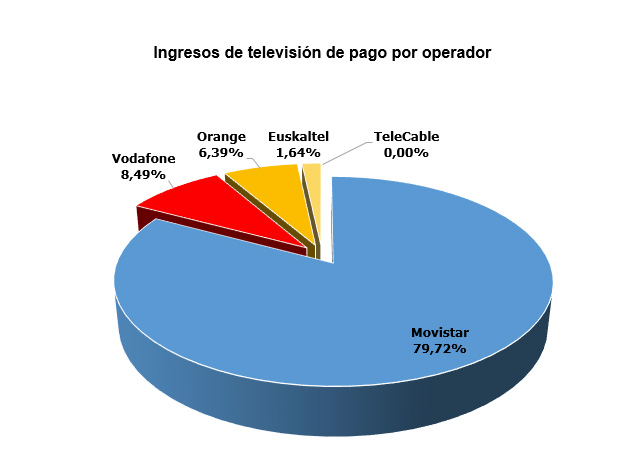

La TV pago es territorio Movistar (59% de todos los accesos y el 80% de los ingresos). Se trata de la única línea de negocio que presenta una clara tendencia ascendente: +5% en ingresos y número de abonados.

Finalmente, analizaremos los ingresos por interconexión móvil: continúan encabezados por Orange, seguida de cerca por Movistar.

UGT Comunicaciones

Sector Estatal

{kind=link}