")

Al final el poder político se ha impuesto en Italia. Una red única de fibra para todo el país, un proyecto impulsado por los ejecutivos de Giuseppe Conte, concentrando así las inversiones de TIM y Open Fiber, parece ver la luz definitiva. La pregunta es sí esta vez es la definitiva…

El mercado de las telecos transalpino lleva años convertida en un avispero1https://www.ugtcomunicaciones.es/wordpress/el-avispero-de-telecom-italia/. Las continuas interferencias políticas al socaire de la inestabilidad en los sucesivos gobiernos – que nunca duran mucho y que rara vez tienen continuidad ideológica y económica- han entorpecido enormemente el desarrollo de las comunicaciones en Italia2https://www.ugtcomunicaciones.es/wordpress/trifurca-italia-cuenta-las-zonas-blancas/.

Por un lado, tenemos a la histórica Telecom Italia, ahora operando bajo la marca TIM. Sus continuos problemas financieros, con varios cambios en el poder accionarial incluidos3https://www.ugtcomunicaciones.es/wordpress/italia-no-ve-la-salida-del-tunel/, le han hecho desistir del imprescindible cambio de tecnología en sus redes, prolongando la vida de un obsoleto y vetusto ADSL, mientras entorpecía el crecimiento de sus competidores4https://www.ugtcomunicaciones.es/wordpress/multa-de-116me-a-telecom-italia-por-obstaculizar-el-despliegue-de-fibra-de-sus-competidores/.

Por otro lado, tenemos Enel, la eléctrica que tomó el toro por los cuernos y decidió apostar por una operadora de fibra, OpenFiber, que acaparó todo el crecimiento fibra en el país. Su modelo mayorista de creación de red, que abría sus infraestructuras a cualquier operador floreció en un principio, aunque también sintió en sus carnes la angustia de unas cuentas financieras poco saneadas5https://www.dday.it/redazione/38879/piano-bul-1900-i-comuni-completati-ma-infratel-conta-anche-quelli-con-sola-parziale-copertura-fwa.

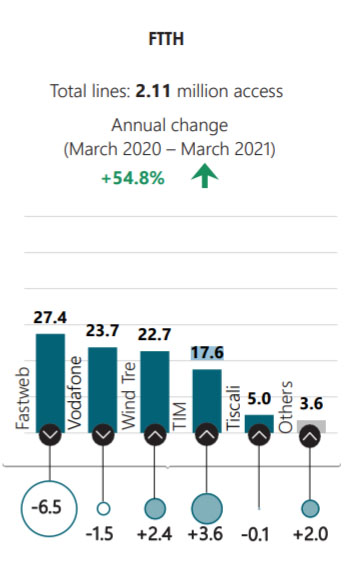

Las consecuencias de esta amalgama de problemas están a la vista de todos: apenas el 10% de sus conexiones de banda ancha son por fibra, por una media de la OCDE del 30,5% (España presume de un 73%). En volumen, Italia solo tiene 2 millones de líneas de fibra, por los 12 que tiene España. Según el regulador italiano Agcom6https://www.agcom.it/documents/10179/5270645/Allegato+12-7-2021/49f95a43-fdfa-4400-b6e0-0c7aca6c65ed?version=1.0, TIM se sitúa en un indigno penúltimo puesto entre los competidores, con una cuota de mercado en FTTH del 17,6%.

La presión de TIM para recuperar terreno parece que ha dado sus frutos. Apoyados por el Gobierno, TIM ha ejercido una fuerte presión para que el Estado financiase sus proyectos de despliegue con fondos públicos, algo imposible de realizar si Enel y OpenFiber seguían competiendo con capital privado. Para ello, TIM propuso que el Estado acopiase toda la fibra existente bajo su marca comercial FiberCop, haciéndose con el control de OpenFiber. De esto modo, TIM ejercía el liderazgo tecnológico de la fibra7https://telecoms.com/508454/tim-calls-for-investors-to-share-ftth-cost-burden/, aunque el capital sería público para la construcción de una única red de fibra nacional. Y lo ha conseguido.

Enel, bajo un gran presión política y financiera, ha decidido vender por su filial por 2.650 millones de euros a CDP8https://corporate.enel.it/it/media/press/d/2021/08/enel-cede-il-50-del-capitale-di-open-fiber-per-2650-milioni-di-euro, el vehículo público elegido por el Gobierno para redondear la operación, en confluencia con el fondo de inversión Macquarie9https://www.ugtcomunicaciones.es/wordpress/se-recalienta-la-competencia-mayorista-ree-onivia-y-cellnex-entran-en-juego/. Con la fibra de FiberCo (TIM) y la de OpenFiber (Enel) se crea AccessCo10https://www.cdpequity.it/resources/cms/documents/Comunicato_del_05_08_2021_CDPE_Open_Fiber.pdf, entidad que gestionará dicha red única11https://es.newsi.icu/negocio/tim-cdp-junta-directiva-luz-verde-para-la-creacion-de-la-empresa-para-la-red-unica/.

Aunque en teoría12https://www.dday.it/redazione/36711/rete-unica-per-sky-vodafone-e-wind-tre-fondamentale-lindipendenza-della-governance esta red única presenta garantías para no regresar al monopolio tradicional de TIM (neutralidad e independencia), la realidad es que la antigua Telecom Italia controlará el 50,1% de AccessCo13https://www.reuters.com/article/telecom-italia-single-network-idUSL8N2MT2XW. De hecho, el anuncio de fusión entre FiberCo y OpenFiber ha desatado un ciclo de acuerdos entre pares, como los realizados entre TIM e Iliad14https://www.reuters.com/article/telecomitalia-iliad-idUSL8N2PG13G o la misma TIM y Fastweb15https://www.capacitymedia.com/articles/3828184/fibercop-goes-into-business-with-tim-fastweb-and-kkr-as-shareholders.

Esta enrevesada operación mercantil pone fin a una larga disputa, dando así vía libre a un posible despliegue masivo de fibra. Pero un cambio de signo político en el Gobierno16https://elpais.com/internacional/2021-07-30/el-gobierno-italiano-logra-aprobar-la-reforma-clave-de-la-justicia-y-esquiva-la-crisis-politica.html, o cualquier falta de entendimiento en AccessCo, gestionada por un trinomio de propietarios (TIM-CDP-Macquarie) y asociados (KKR-Iliad-Fastweb), en muchas ocasiones con intereses contrapuestos, podría cambiar, de raíz, todo lo antedicho.

{kind=link}