")

Enésima compra de MásMóvil, que continúa con su agresiva política de crecimiento, ya sea por vía de tirar de talonario, como por la vía de la competencia sobre precios, gracias a sus tarifas low-cost.

Efectivamente, ya hemos perdido la cuenta de las adquisiciones realizadas por los amarillos desde 2015: Yoigo, Ibercom, Lebara, LlamaYa, Pepephone, Youmobile,Happy Mobile, EMBOU, Xtra Telecom, Yuilop, Neo-Sky, o los activos de Orange en venta como consecuencia de la compra de Jazztel. Ahora se suma Lycamobile1https://www.grupomasmovil.com/wp-content/uploads/2016/05/200302_Acquisition-Lyca_sent_PPT.pdf, en una operación tasada en 372 millones de euros, por los que se hace con 1,5 millones de líneas en España. En términos laborales, 85 personas trabajadoras pasarán de Lycamobile a MásMóvil2https://elpais.com/economia/2020-03-02/masmovil-compra-lycamobile-por-372-millones.html. En 2019, el Grupo empleaba a 864 personas en total3https://www.grupomasmovil.com/wp-content/uploads/2016/06/CCAACC-2019-ESP-CNMV.pdf, a las que habrá que sumar ahora la plantilla de Lycamobile.

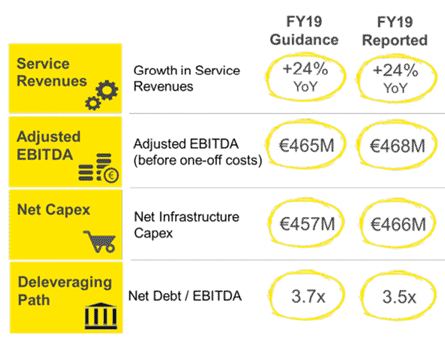

Si a esta adquisición le sumamos su brutal crecimiento orgánico en todas las líneas de negocio (del que damos buena cuenta en nuestros análisis mensuales y trimestrales), los resultados del ejercicio 2019 que han presentado son simplemente espectaculares4https://www.grupomasmovil.com/wp-content/uploads/2020/02/20022-Informe-4Q19-ESP.pdf:

No obstante, merece la pena pararse a analizar este último dato: el referente a la deuda.

La compra de Lycamobile se financiará directamente sobre compromisos bancarios5https://www.grupomasmovil.com/wp-content/uploads/2020/03/200302_Acquisition-Lyca_HR_ESPA%C3%91OL.pdf, lo que elevará a unos (también) espectaculares 2.000 millones de euros la deuda total del Grupo. Si tenemos en cuenta que la capitalización bursátil de todo MásMóvil a principios de marzo apenas supera los 2.500 millones de euros, parece evidente que estamos ante una situación, cuando menos, compleja.

De hecho, el ratio de deuda sobre EBITDA de MásMóvil se tasa en más de 3,5 veces6https://www.finanzas.com/empresas-ibex/masmovil-se-hace-con-lycamobile-una-compra-no-muy-atractiva-y-a-mutliplos-elevados_20039388_102.html. Si los mercados consideran a Telefónica una empresa “muy endeudada”, con 2,61 veces de ratio7https://cincodias.elpais.com/cincodias/2019/04/26/companias/1556298469_842651.html, ¿cómo se debería considerar a MásMóvil? Obviamente, la situación de ambas compañías no es comparable, pero no es menos cierto que los parámetros están ahí; se trata de estándares que tienen su peso para todos los analistas bursátiles, ya sea en el hoy… o en el futuro…

{kind=link}