")

Este año se cumplen 20 años dela liberalización de las telecomunicaciones en España y Europa. Dos intensas décadas, desde que, a finales de 1998, el Consejo de Europa decidiese abrir completamente los mercados de telefonía fija y móvil a la competencia[1],con el objetivo de acabar con las posiciones dominantes de los operadores incumbentes[2].Directiva que fue transpuesta a nuestra legislación mediante la Ley 12/1997 de 24 de abril, de liberalización de las telecomunicaciones[3],que además creaba la ya extinta Comisión del Mercado de las Telecomunicaciones (CMT), ahora subsumida en la CNMC.

Es indiscutible y radical vuelco que nuestro Sector ha sufrido en estos veinte años, desde los 55.000 abonados existentes en el mercado móvil en 1990[4],a la realidad de nuestros tiempos, con múltiples operadores de muy diferentes orígenes y características, con tecnologías que parecerían de ciencia ficción hace hasta hace muy poco y con millones de clientes de servicios y productos otrora inimaginables: Internet, TV a la carta, mensajería instantánea, datos a voluntad, conectividad en cualquier sitio o momento y un largo etcétera de innovaciones que no solo han cambiado la fisonomía de nuestro Sector, sino la de la Sociedad y la Economía nacional e internacional.

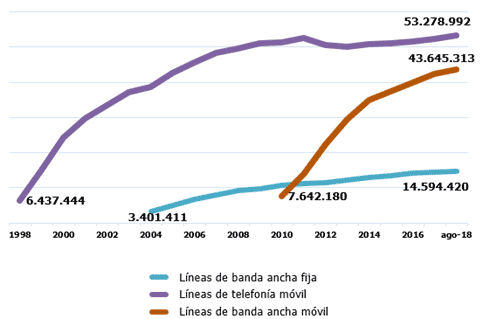

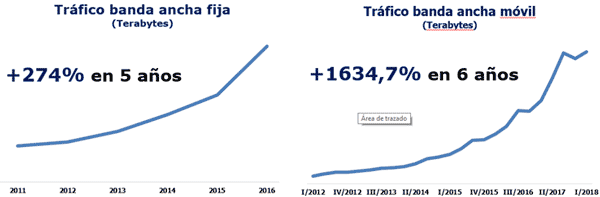

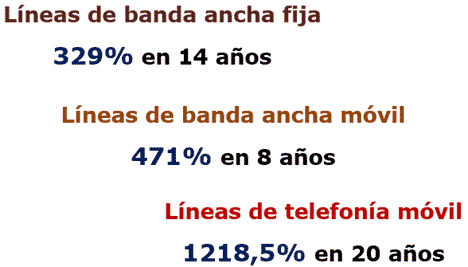

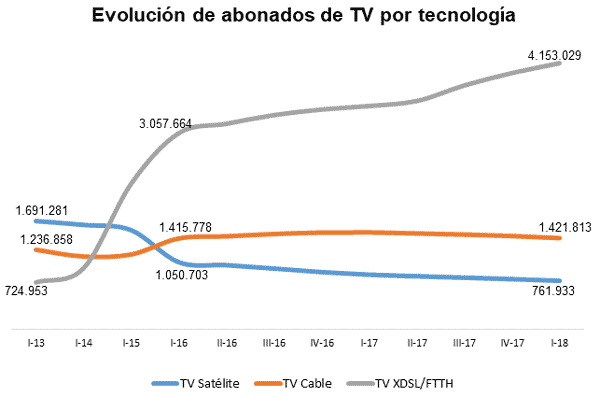

No obstante,conviene dar algunas cifras, solo como una breve muestra retrospectiva, de qué ha supuesto la liberalización de las telecos en España. Los siguientes gráficos nos presentan un resumen panorámico muy certero:

Con cifras de crecimiento que superan, en algunas líneas de negocio, el 1000%:

Pero hay aspectos que suelen pasar desapercibidos para el público en general, y también, por qué no decirlo, a una parte de los trabajamos en este Sector. Por eso se hace oportuno recordar, en este aniversario, dichos aspectos.

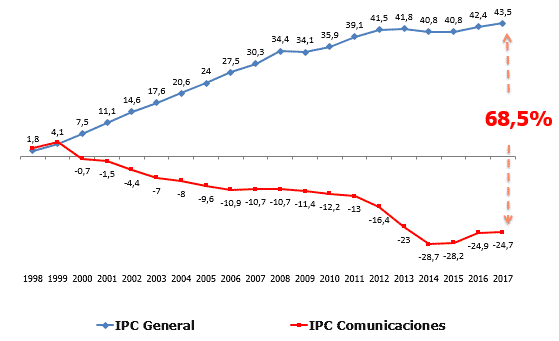

Por ejemplo, el referido a los precios: por mucho que algunos se empeñen en hablar de servicios de comunicaciones “caros”, la verdad estadística confirma que existe un diferencial del 70% con el incremento general de la vida; es decir, que el abaratamiento de los servicios de las telecos es fortísimo y muy superior al encarecimiento de la vida:

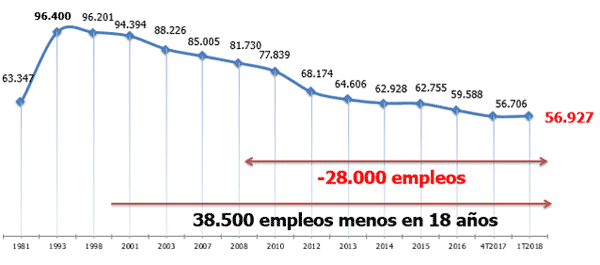

Pero esta liberalización ha supuesto un coste en empleos y puestos de trabajo inadmisible: el Sector de las Comunicaciones en España ha perdido 38.500 puestos de trabajo desde 1998 – el 34% sólo desde 2008- , lo que acaba influyendo decisivamente en el descenso del empleo TIC, el empleo del futuro,que acumula un -7% desde 2015 en toda España, reduciéndose un 3% sólo en el último ejercicio[5].

Pero el caso español no es diferente a lo ocurrido en todo el continente: el sector europeo de las telecomunicaciones ha perdido un 30% de sus empleados en los últimos años, situándose en 808.000 puestos de trabajo, frente a los 1.120.000 de 2016, según datos de IDATE.

Además, el tipo de empleo destruido es un empleo de calidad, bien retribuido (los trabajadores del Sector TIC ganan un 20% más de salario que la media, mientras que el Sector delas Telecomunicaciones posee el segundo salario medio más alto del Sector Servicios), estable (2/3 de los trabajadores de este sector tienen 6 o más años de antigüedad y representan un 92,7% de tasa de estabilidad en el empleo), productivo (las telecomunicaciones son el Sector con mayor productividad por empleado del Sector Servicios), no precario (la tasa de asalariados supera el 92% en nuestro sector), pero sobre todo, se trata de empleo tecnológico y bien formado, con experiencia y altos conocimientos y competencias en nuevas tecnologías. Es decir, el supuesto empleo de futuro,esencial para la nueva Economía Digital.

En nuestra opinión, este efecto contrario a la lógica, que destruye empleo de calidad cuando el sector ha multiplicado su valor varias veces en las últimas décadas, responde a una causa: a una regulación asimétrica, ineficiente y anacrónica.

La regulación adolece de seguir aplicando conceptos y premisas del siglo XX cuando estamos ya inmersos en pleno siglo XXI. No es posible seguir legislando en parámetros de la telefonía fija de los 90, cuando estamos ya sobre la ola de la transformación digital.

Los diferentes competidores deberían ser tratados por igual si compiten en el mismo sector y sobre los mismos servicios y productos. La regulación debe ser aplicada de la misma forma si eres OMV, OTT u operador de infraestructuras.

No tiene sentido que la regulación siga protegiendo a OMV que, con 1,5 millones de clientes, den empleo a sólo 55 personas – o con 130.000 clientes, creen 14 puestos de trabajo; dos casos reales en España-. No es de recibo que uno de los grandes actores mundiales dela mensajería instantánea maneje 1.400.000.000 usuarios al día y que apenas supere los 50 empleados en plantilla. Es inconcebible que las normas que regulan a este sector favorezcan de una forma tan descarada a aquellos que no invierten ni un euro, y por tanto, no crean empleo, en detrimento de aquellos que construyen infraestructuras de vanguardia y, en consecuencia, crean riqueza y puestos de trabajo. Y qué decir de la diferencia de trato a nivel impositivo y fiscal[6].

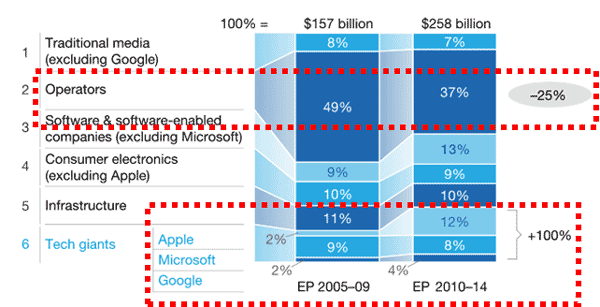

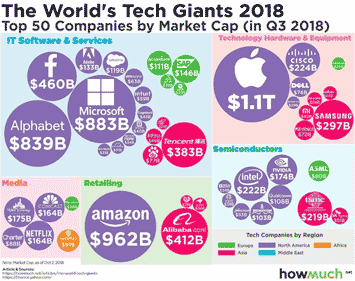

Distribución del beneficio económico en tecnología, medios y telecomunicaciones (TMT) 2005-2014, $ mil millones

Además, la ineficiencia de la regulación está pasando una dolorosa factura a la economía europea. Nuestros campeones digitales –digital champions en jerga de la Comisión Europea- clásicos y tradicionales, es decir, nuestros operadores de telecomunicaciones, los más punteros a finales del siglo XX, han visto como la regulación les desplazaba de los primeros puestos mundiales en liderazgo digital. La obsesión europea por reducir precios como único leitmotiv sectorial ha reducido dramáticamente el valor de las operadoras europeas, reforzando de paso a nuestros competidores internacionales, donde la regulación actúa bajo la premisa de sostenibilidad, crecimiento y liderazgo digital. Dos visiones completamente contrapuestas: por un lado, bajar precios al precio que sea–valga la redundancia-, aunque sea destruyendo miles de puestos de trabajo y hundiendo el valor de las empresas; por otro lado, la visión de Asia y EEUU: ganar valor, aumentar riqueza, y por tanto, crear más y mejor empleo.

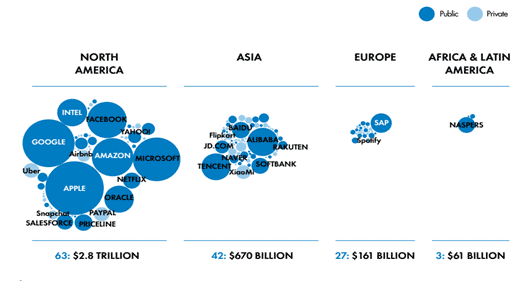

Concentración geográfica de las sedes de las empresas multinacionales digitales, 2016

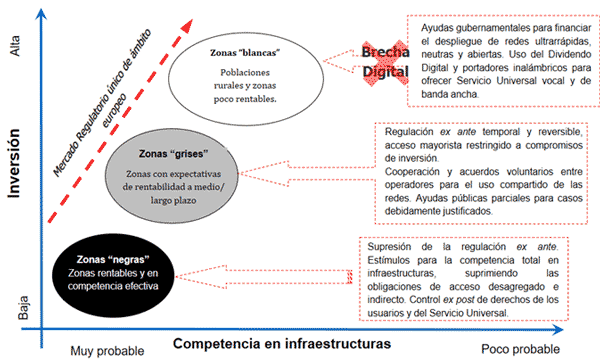

En contraposición a esta tendencia, UGT defiende la constitución de un nuevo Modelo de Sector, que no sólo gire sobre una dinámica competitiva sostenible, sino también sobre crear nuevas y mejores redes de telecomunicaciones y la constante generación de empleo de calidad y de mejora de las condiciones laborales. UGT promueve una norma regulatoria europea basada en la competencia en infraestructuras, en proteger la inversión para aquellos que crean puestos de trabajo, en parar la sangría de pérdida depuestos de trabajo que asola nuestro sector como consecuencia de la competencia injusta que representan OMV y OTT.

Para lograr ese objetivo, UGT considera imprescindible la presencia de operadores de telecomunicaciones fuertes, que apuesten por un modelo sectorial basado en la competencia sobre infraestructuras[7],lo que conlleva inversión, innovación, crecimiento y empleo[8].

Modelo de Sector propuesto de UGT

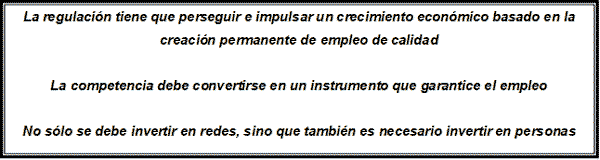

Porque, tal y como hemos dicho en muchas ocasiones:

Es más, según nuestro análisis, y basándonos en los últimos estudios confeccionados por la Unión Internacional de Telecomunicaciones[9], si España se pusiera a la altura de Suecia en términos de adopción de banda ancha fija y móvil, de desarrollo de la digitalización y de porcentaje de empleo TIC, nuestro PIB se incrementaría en un 4,73%, lo que supone un crecimiento económico valorado en 55.122 millones de euros.

Además, este impulso a la transformación digital no solo consolidaría el actual empleo en los sectores digitales, sino que se podrían crear 707.000 nuevos puestos de trabajo en todo el sector TIC, con una contribución a la productividad del trabajo de un 0,26% anual.

Por todo ello, UGT seguirá defendiendo un Modelo de Sector más social, más centrado en el empleo y en mejorar las condiciones laborales de los trabajadores otros veinte años más, tal y como hemos venido haciendo en las últimas dos décadas.

UGT Comunicaciones

Sector Estatal

[1] https://eur-lex.europa.eu/legal-content/ES/TXT/?uri=CELEX:31998Y0822(01)

[2] https://www.raco.cat/index.php/HistoriaIndustrial/article/view/312520

[3] https://www.boe.es/buscar/doc.php?id=BOE-A-1997-8876

[4] https://blog.cnmc.es/wp-content/uploads/2011/03/CMT_Movil_2011.pdf

[5] http://www.ugt.es/espana-unico-pais-de-europa-que-pierde-empleo-tecnologico

[6] http://ugtcomunicaciones.es/wordpress/la-tecnologia-al-servicio-de-nuestras-pensiones/

[7] http://ugtcomunicaciones.es/wordpress/ugt-defiende-ante-ministro-agenda-digital-modelo-sector-basado-empleo-calidad-2/

[8] http://ugtcomunicaciones.es/wordpress/ugt-vuelve-unico-sindicato-defender-derechos-sociolaborales-ante-ministerio-agenda-digital/

[9] https://www.itu.int/es/publications/Pages/publications.aspx?lang=es&media=electronic&parent=D-PREF-EF.BDR-2018

{kind=link}