")

Hace más un lustro le dedicamos un extenso y detallado artículo a la situación que vivía el sector telco del país transalpino. En aquella ocasión nos hacíamos eco de la denominada como “separación funcional” de la red fija de Telecom Italia (hoy más conocida como TIM).

Aquella incipiente separación funcional, que siempre definimos desde UGT como una forma de colocar en preventa este activo -y por ello nos posicionamos tan firmemente en contra-, ha acabado convirtiéndose en un hecho a cambio de unos 20.000 millones de euros. Así, NetCo, la compañía que aglutina ahora la red fija de TIM, pasará a ser propiedad del fondo estadounidense KKR, que ha recibido el beneplácito del Gobierno de Meloni que, “a cambio”, entrará en el accionariado de TIM para “proteger los intereses nacionales”.

Es imposible hacer una valoración de esta operación sin mencionar la situación bursátil y financiera de TIM. La compañía apenas vale 6.000 millones de euros (hace 25 años valía 100.000 millones dólares, incluso valoró adquirir Apple). Su deuda supera ahora los 14.000. Es fácil comprender cómo el castigo regulatorio ha empujado a vender su principal activo a cambio de 20.000 millones.

Es la moderna teoría del “divide y vencerás”, que ahora McKinsey reformula como “las telecos valen más por partes, que integradas”. Especulación al servicio de un pocos, que quizás en unos años veamos virar al sentido contrario, pero siempre al servicio de los mismos. La venta masiva de torres de telefonía, que también generó un globo que ahora parece quedarse sin aire, quizás sea la primera piedra de toque.

Finalmente, cabe preguntarse si esto es el inicio de un contagio o solo una situación específica.

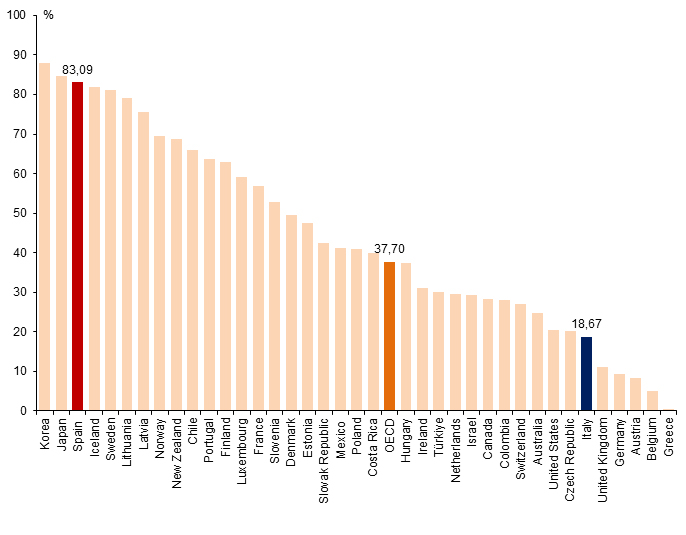

La respuesta quizás esté, como en muchas ocasiones anteriores, en el dinero. Veamos el porqué: la red fija de TIM apenas cuenta con tercio de fibra óptica[7], por lo que es mayoritariamente cobre:

En un país que, además, está a la cola mundial en redes FTTH:

Percentage of fibre connections in total fixed broadband, Dec. 2022

¿Nos podemos hacer una idea de lo atractivo que es, para los operadores ubicados en España, la posibilidad de vender sus redes de fibra, si son inmensamente más rápidas, escalables y capilares que las de TIM, ante un cóctel de crisis bursátil, abultada deuda y altísima competitividad sectorial, perfectamente asimilable al que sufría la operadora italiana?

{kind=link}