")

Comienza el ejercicio con una claro dominio de las OMV – es decir, del ultra low cost-, desbancando, quizás definitivamente a MásMóvil. La tendencia al bajo precio parece no tener fin.

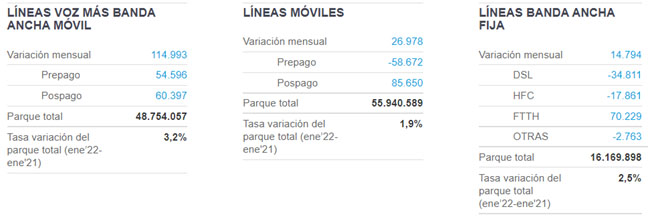

En cuanto a la visión global, la BAM continúa por encima del 3%, mientras su hermana vocal ya no llega ni al 2%. La BAF sigue con tu trayectoria ascendente, siempre bajo la sustitución ADSL/Cable por fibra:

Mercado de banda ancha fija

- Comportamiento mensual BAF

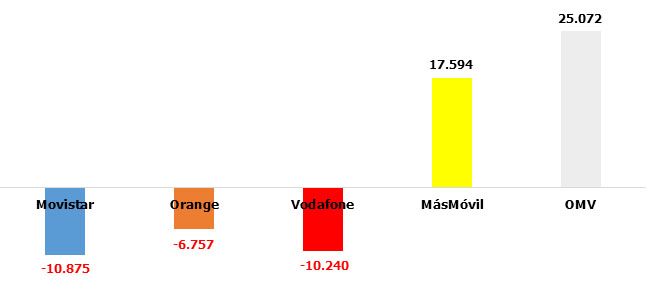

Se vuelve al panorama de las “tres grandes” perdiendo clientes, además de forma sustancial. El gran cambio proviene de quién manda entre los bajos precios, donde MásMóvil parece haber perdido ya el liderato, en favor de las OMV (Digi, Fi Network, Avantel, Adamo, etc):

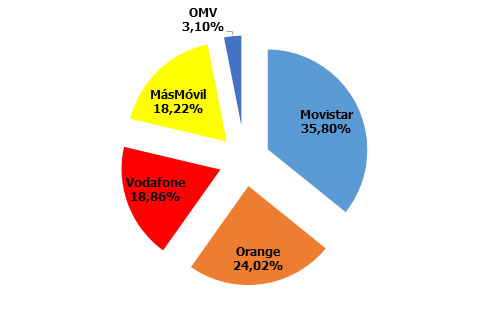

Obviamente, el reflejo de las tendencias se proyecta sobre las cuotas de mercado, con las OMV ya por encima del 3% y que, conjutamente con las marcas bajo el paraguas MásMóvil, ya superan el 20%:

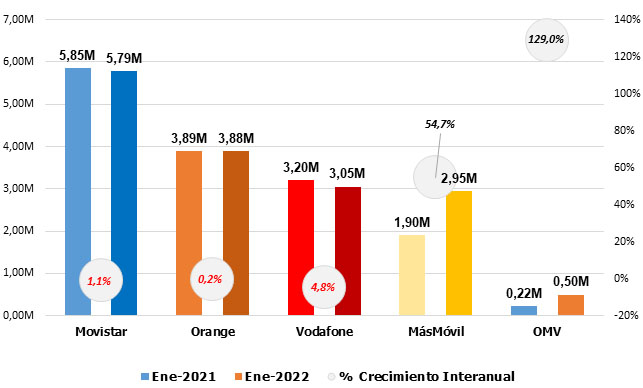

- Comportamiento anual BAF

La tendencia interanual de las OMV roza un astronómico 130%. En el polo opuesto, las tres principales operadoras, en negativo:

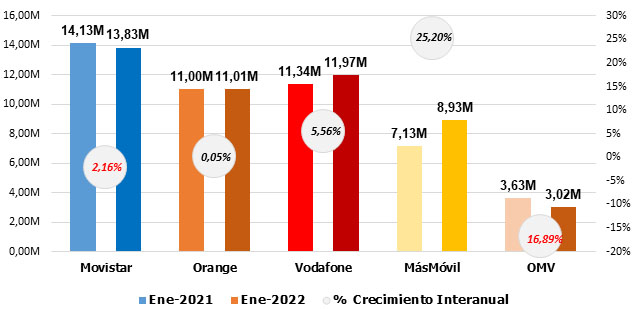

Mercado de telefonía móvil

- Comportamiento mensual BAM

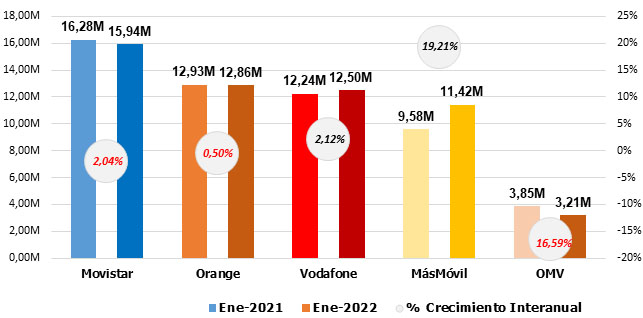

El único segmento en donde todos ganan, aunque MásMóvil destaca por ser relegado al cuatro puesto. Movistar muy vulgar, Vodafone sigue fortísima y las OMV, en cabeza y con mucha distancia:

- Comportamiento anual BAM

Solo Movistar presenta una trayectoria negativa (las OMV no cuentan por las distorsiones contables de la fusión de MásMóvil con Euskatel). Como hemos indicado anteriormente, la fuerza de Vodafone es incuestionable:

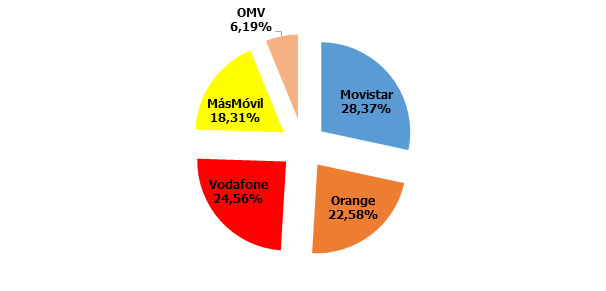

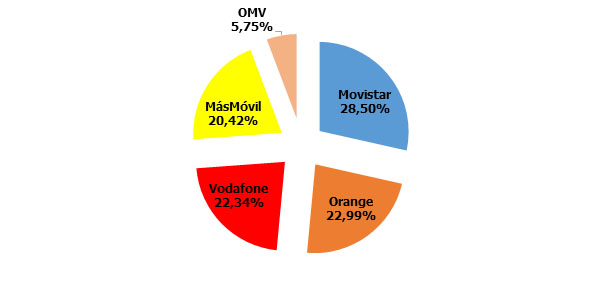

Cuotas de mercado: tres operadoras en un puño de 6 puntos porcentuales, con el bajo coste (MásMóvil y OMV) en cifras acumuladas similares, al rondar el 25%:

- Comportamiento mensual telefonía móvil vocal

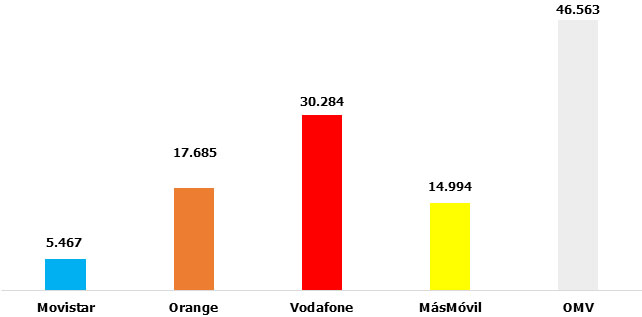

Duro golpe para MásMóvil, que había recuperado el liderazgo en diciembre, aunque podríamos decir lo mismo de Movistar, a pesar de parecer ya costumbre. Discreta Vodafone, que no aprovecha la pujanza de la BAM y destacan, nuevamente, las OMV, que hacen acopio de las pérdidas de los demás:

En cuanto a las cuotas de mercado, el bajo precio supera el 26%, más que Orange, Vodafone o MásMóvil, amenzando pronto a Movistar:

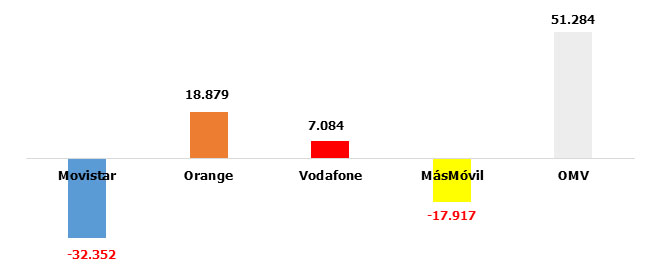

- Comportamiento anual telefonía móvil vocal

Pocas novedades dignas de mención, aunque se observa como MásMóvil cada día parece más “terrestre”:

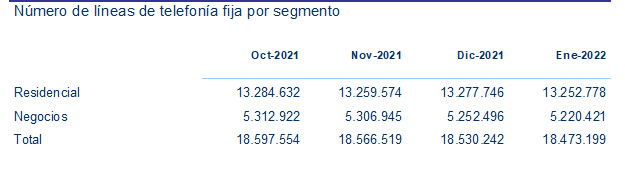

Mercado de Telefonía Fija

57.000 líneas menos, casi a partes iguales entre negocios y residencial:

Penetración de servicios

Líneas por cada 100/habitantes y Variación mensual

")

reforma del Servicio Universal de Telecomunicaciones")

{kind=link}