")

Cualquier intento de aproximación a los datos de abril de 2020 debe hacerse desde la perspectiva de un mes completo bajo el Estado de Alarma, entre un confinamiento masivo de la población y, desde el punto de vista sectorial, con la aplicación del RD-Ley 11/2020, de 31 de marzo, de suspensión de la portabilidad1https://www.ugtcomunicaciones.es/wordpress/afectacion-del-real-decreto-ley-11-2020-de-31-de-marzo-al-sector-de-las-comunicaciones/. Por tanto, estamos ante el que posiblemente sea el mes más atípico desde que se tienen registros.

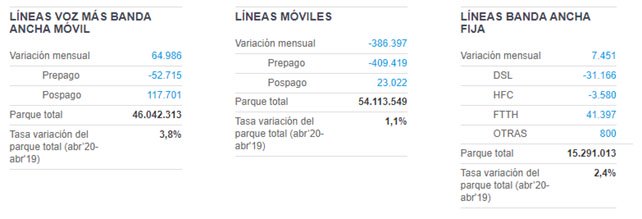

Desde un punto de vista global, es poderosamente llamativo apreciar la variación mensual comparada con marzo, en función de cada línea de negocio. Así, en BAM, se pasa de los casi de perder 44.000 conexiones en marzo a ganar más de 65.000 de abril, mientras que las líneas móviles vocales pierden la astronómica cifra de más de 400.000 líneas en el formato de prepago:

Mercado de banda ancha fija

- Comportamiento mensual BAF

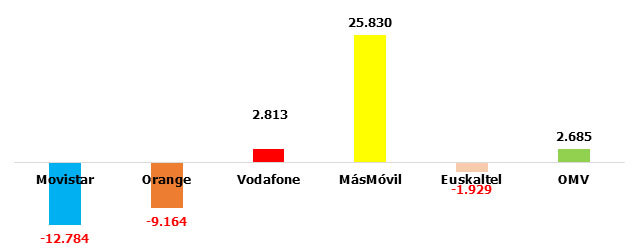

A pesar de que el mes fuese inhábil para portabilidades, el panorama no difere en mucho de meses anteriores: MásMóvil logra 26.000 altas netas, a costa de una Orange que sigue en caída libre (-9.000) y de Movistar, que pierde casi 13.000 accesos. Vodafone repite en positivo, mientras que las OMV crecen al mismo ritmo que la marca roja: +2.500 accesos:

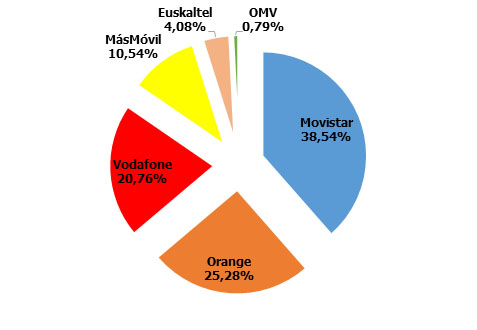

El cuotas de mercado, el bajo volumen casi no cambia nada: MásMóvil se acerca 11% de cuota y el diferencial entre Vodafone y Orange se reduce cada vez más: 4,5%:

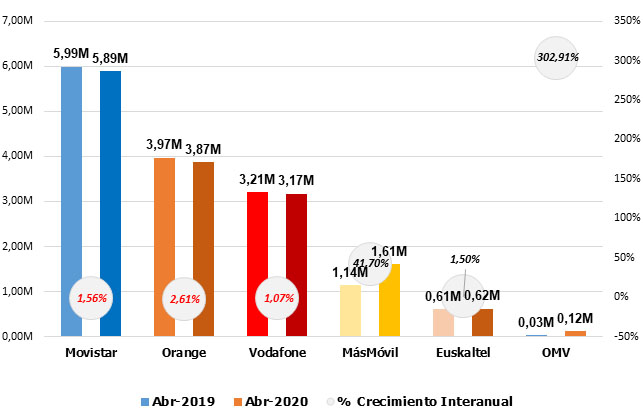

- Comportamiento anual BAF

Tampoco se aprecian grandes cambios: Movistar, Orange y Vodafone continúan teñidos de rojo y los OMV y MásMóvil crecen sin cesar:

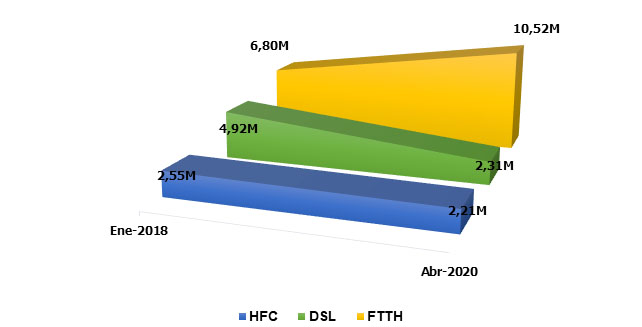

- Tecnologías

Una sección que repite tendencia mes tras mes, a la espera de que el ADSL pierda el segundo puesto ante el cable, hecho que no tardará en producirse:

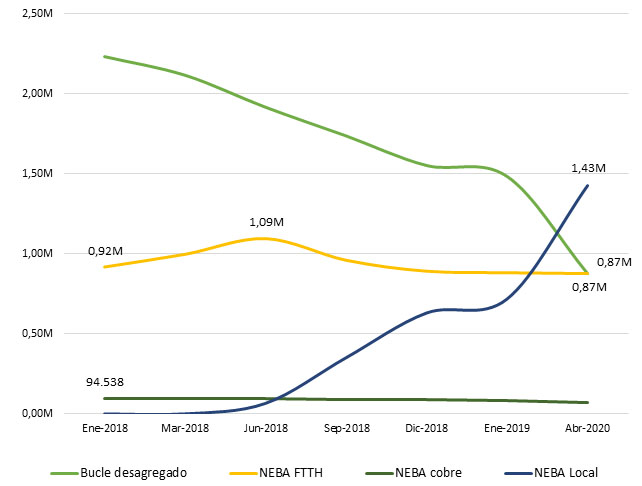

- BAF mayorista

Otra sección que reitera tendencias, a la espera de un futuro sorpasso: el del NEBA cobre por el NEBA FTTH, que se encuentra en empate técnico:

Mercado de telefonía móvil

- Comportamiento mensual BAM

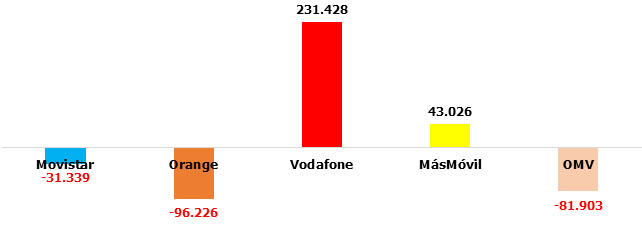

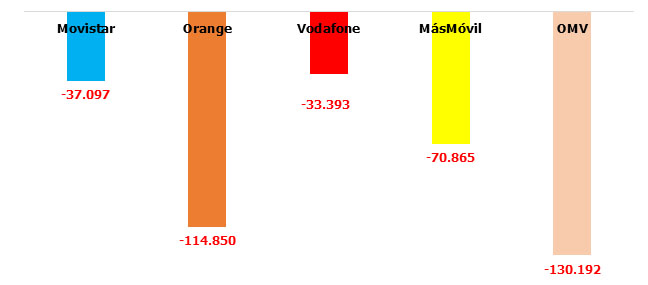

Grandioso mes para Vodafone, que da un salto inmenso: de perder 17.000 accesos en marzo a ganar más de un cuarto de millón, en uno de virajes más grandes vistos hasta la fecha. Le sigue, muy de lejos, MásMóvil, pero mejorando el mes precedente. Movistar pasa de ganar 20.000 en marzo a dejarse 31.000 en abril. Orange no levanta cabeza: -96.000 que habría que añadir los menos 89.000 de marzo:

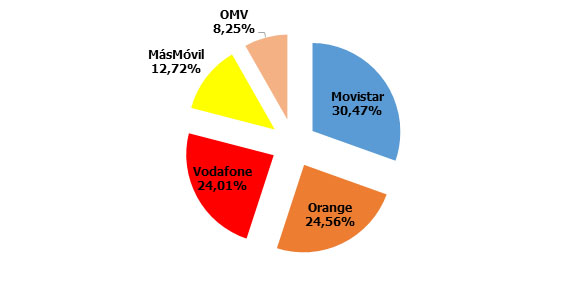

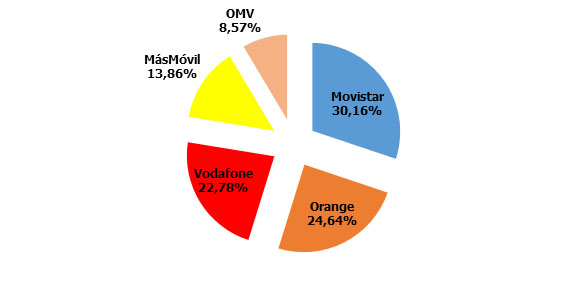

Gracias a estos datos, Vodafone casi alcanza al Orange en cuota de mercado, con una Movistar que titubea con perder el 30% de cuota y MásMóvil que anhela un acceso pronto al 13%:

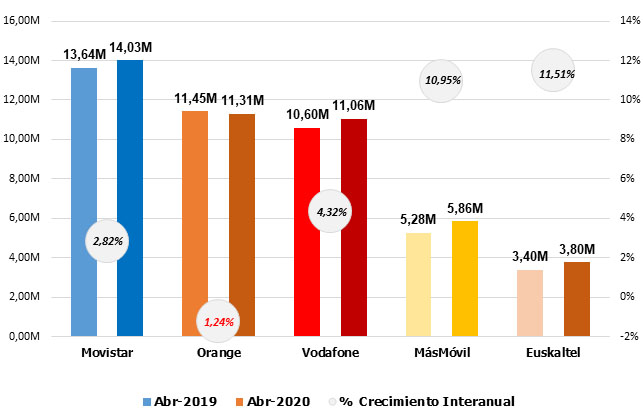

- Comportamiento anual BAM

La mala racha de Orange ahonda su entrada en el negativo interanual, al contrario de todos sus competidores que, con menor o mayor suerte, están en positivo:

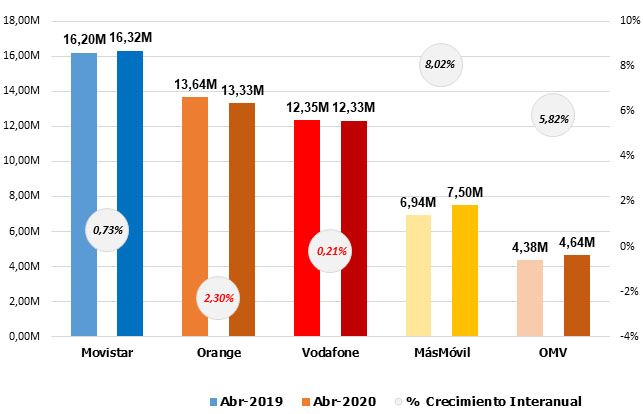

- Comportamiento mensual telefonía móvil vocal

La sola visión de la gráfica siguiente es terrorífica: grandes descensos, de absolutamente todas las operadoras, arrastradas por las bajan en prepago. Pero siempre hay quien pierde menos: en este caso Movistar (posiblemente porque el prepago es un mercado que trabaja poco), aunque los mejores resultados los presenta Vodafone, gracias a su mes mágico en la línea de negocio móvil.

Las OMV, que si tienen en el prepago unos de sus graneros, sufren un fuerte varapalo, seguidos de Orange y MásMóvil:

En cuento a coutas de mercado, MásMóvil pierde su primera oportunidad de alcanzar el 14% y Movistar se hace fuerte por encima del 30%:

- Comportamiento anual telefonía móvil

Orange ya pierde un 2% interanual, mientras que Movistar y Vodafone casi están planos. OMV y MásMóvil, debido a las pérdidas netas, pierden el ritmo y bajan del 10% de crecimiento:

Mercado de Telefonía Fija

También sufre los efectos del coronavirus: -22.000 líneas menos, diecinueve mil de ellas en el segmento de negocios. Desde inicios de años, el total acumulado asciende a -90.000 líneas (56.000 del segmento residencial):

Penetración de servicios

Líneas por cada 100/habitantes y Variación mensual

UGT Comunicaciones

Sector Estatal

")

{kind=link}