")

El regulador sectorial acaba de publicar su resolución donde cifra el coste neto de servicio universal de telecomunicaciones. Más allá del habitual retraso del procedimiento (el informe corresponde a 2020) y lo representativa de la cifra monetaria (núcleo de nuestras comunicaciones anteriores) en este ocasión queremos centrarnos en un apartado geográfico: las zonas no rentables.

El Servicio Universal de Comunicaciones en la actualidad cubre los siguientes servicios:

- La prestación de la conexión a la red desde una ubicación fija, el servicio telefónico y la conectividad a internet a 1 Mb/s en zonas no rentables.

- Las prestaciones a usuarios con discapacidad, tales como facturas en Braille.

- Usuarios con tarifas especiales: la principal partida de este componente es el abono social.

- Y los teléfonos públicos de pago (cabinas).

La CNMC analiza en cada ejercicio cual es el coste (neto) de proporcionar estos servicios por parte del operador designado (Telefónica).

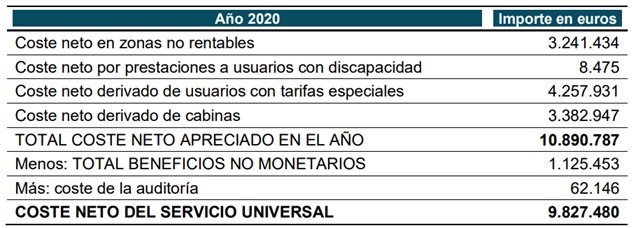

Este coste neto debe contemplar varios apartados. En otros, el coste neto en zonas no rentables, es decir, “la diferencia entre los costes evitables y los ingresos atribuibles en cada una de las zonas no rentables”. Dicho coste asciende, para 2020, a 3,2 millones de euros, pero con atención a determinadas áreas.

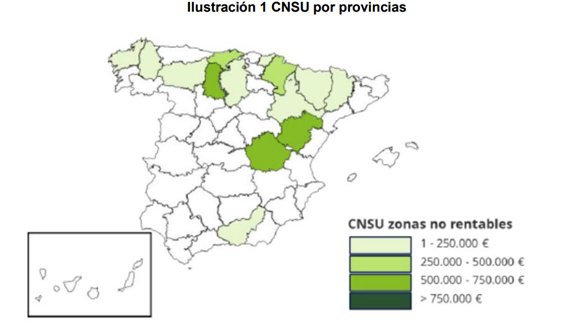

Así, la distribución geográfica del componente de zonas no rentables se centra en 5 provincias (Cantabria, Cuenca, Navarra, Palencia y Teruel), a las que se les atribuye un importe superior a 250.000 euros. Tambien se señala que existe “un número elevado de provincias con un importe inferior a los 250.000 mil euros (Burgos, A Coruña, Granada, Gipuzkoa, Huesca, León, Lleida, Lugo y Zaragoza)”.

En la siguiente ilustración, confeccionada por la CNMC, se visualizan ambas circunstancias:

Dejando ya la componente geográfica, el coste neto del Servicio Universal se desglosa en la siguiente tabla:

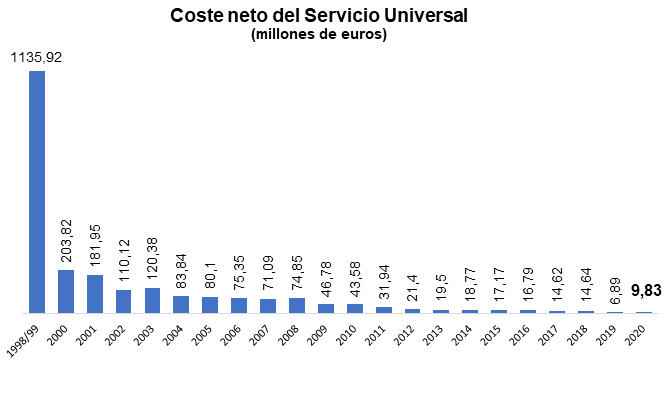

Estos 9,8 millones de euros es una cifra superior a la del ejercicio precedente, que no alcanzó los 7 millones. Esto se debe, principalmente, a que en 2019 se excluyó del cálculo final el apartado de cabinas, como consecuencia de una demanda judicial de Telefónica. Por ello, la mejor comparativa sería la referenciada a 2018, en donde se comprueba la clara tendencia a la baja del coste neto:

Finalmente, recordar que con este proceso se reconoce la existencia de una carga injusta para Telefónica, como consecuencia de la obligación de prestación del servicio universal en el ejercicio 2020, lo que conlleva un nuevo proceso para determinar cuánto deben pagar el resto de operadores – en función de su cuota de mercado– a Telefónica por tal circunstancia.

")

{kind=link}