")

Último informe trimestral del año pasado, que como cualquier estadística de final de temporada, tiene mucho sentido como referencia.

PANORÁMICA GENERAL

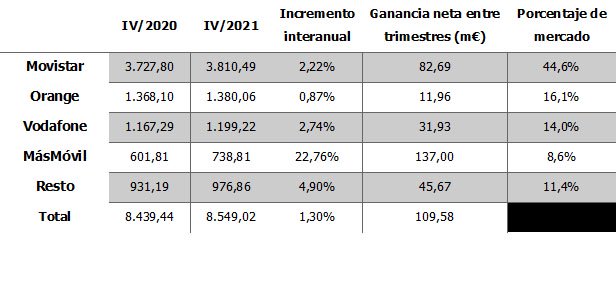

Tercer trimestre con aumento neto de ingresos interanual, alcanzado los 109,58 millones para el conjunto de los operadores (casi la misma cifra que en el 3T2021).

Movistar eleva su porcentaje de cuota, gracias a su recuperación: de perder 32 millones en el 3T, a ganar casi 83 a final de año. La nueva MásMóvil+Euskatel, a pesar de perder algo de fuelle, sigue liderando las ganancias y la más discreta, Orange:

INGRESOS TOTALES INTERANUALES POR OPERADOR

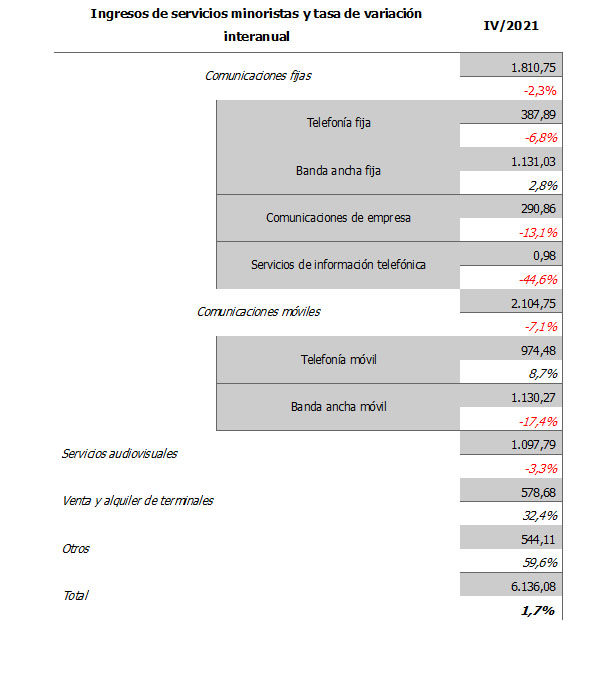

INGRESOS MINORISTAS

Se recupera de forma visible, pasando del -3% al +1,7%, gracias a la venta de terminales y al concepto otros, que el regulador no aclara. Tanto los ingresos por BAM (que arrastra al segmento móvil al -7%) como los del segmento empresarial, en clara caída:

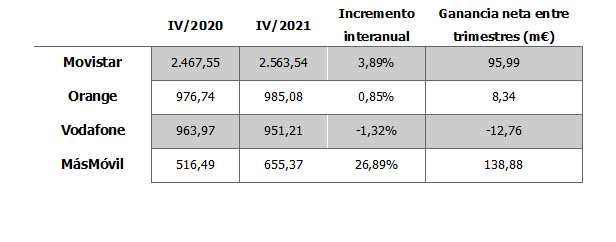

Movistar le da por completo la vuelta a la tortilla: de perder 145 M€ a ganar 96. La damnificad es Vodafone, la única con cifras negativas. MásMóvil lidera con una ventaja abrumadora:

INGRESOS MINORISTAS POR OPERADOR

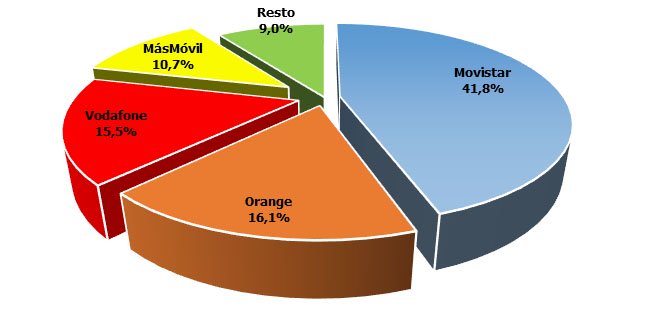

En cuanto las cuotas de mercado, Vodafone deshace su empate técnico con Orange y Movistar refuerza su posición:

REPARTO DE LOS INGRESOS MINORISTAS POR OPERADOR

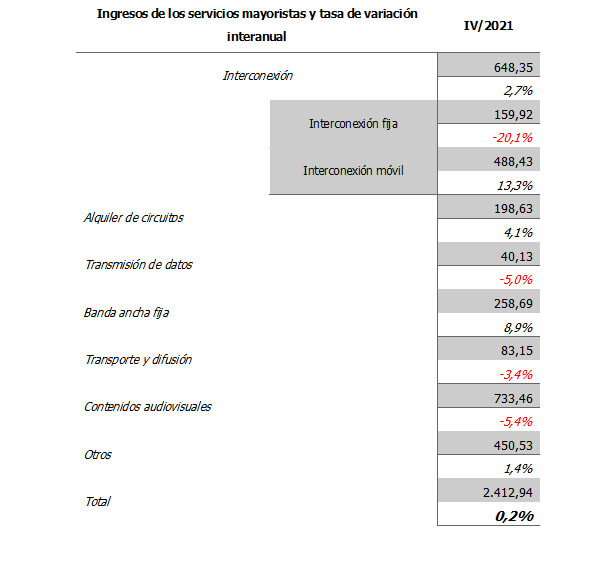

INGRESOS MAYORISTAS

Si en el anterior trimestre era la que salvaba los muebles (+12%), en este caso consigue un desempeño casi plano, con un 0,2%. La interconexión móvil pierde casi 6 puntos de ganancia, pero el batacazo proviene de la BAF: del +25 del 3T al +9 del 4T. Además, la interconexión fija agudiza su caída ocho puntos, hasta el -20%:

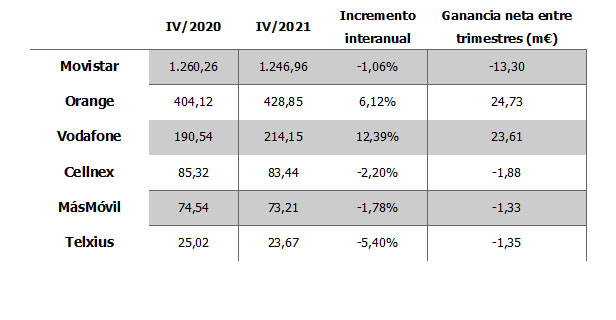

Hasta cuatro operadoras están en rojo: Movistar (con -13 millones de euros netos entre trimestres), Cellnex, MásMóvil y Telxius (estas tres con algo más de un millón de pérdidas). Aquí Vodafone y Orange prácticamente empatan en beneficios:

INGRESOS MAYORISTAS POR OPERADOR

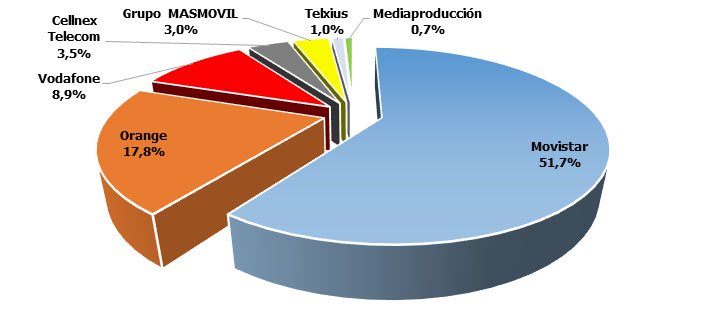

Las trayectorias tienen estas cosas: a pesar de la pérdida de Movistar en términos dinerarios, gana cuota, superando de nuevo el 51%. MásMóvil alcanza el 3% y Orange se mantiene firme en segunda posición con casi un 18%:

REPARTO DE LOS INGRESOS MAYORISTAS POR OPERADOR

INFRAESTRUCTURAS

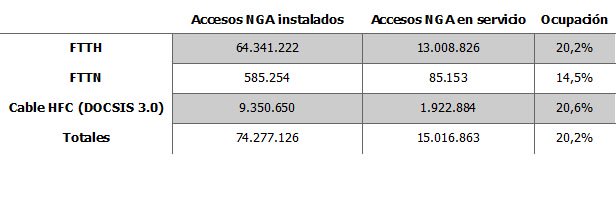

Desciende la ocupación del FTTH, a causa del aumento en casi dos millones de accesos en un trimestre, pero menos de 250.000 han acabado en un contrato:

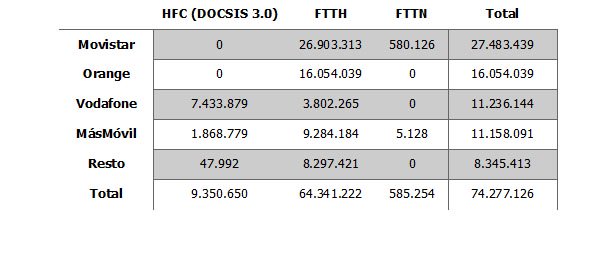

Se supera la astronómica cifra de los 74 millones de acceso de alta velocidad, de las que más de un tercio son de Telefónica. Vodafone y MásMóvil presentan un volumen similar, aunque en el caso de los rojos el protagonismo proviene del cable:

SERVICIOS

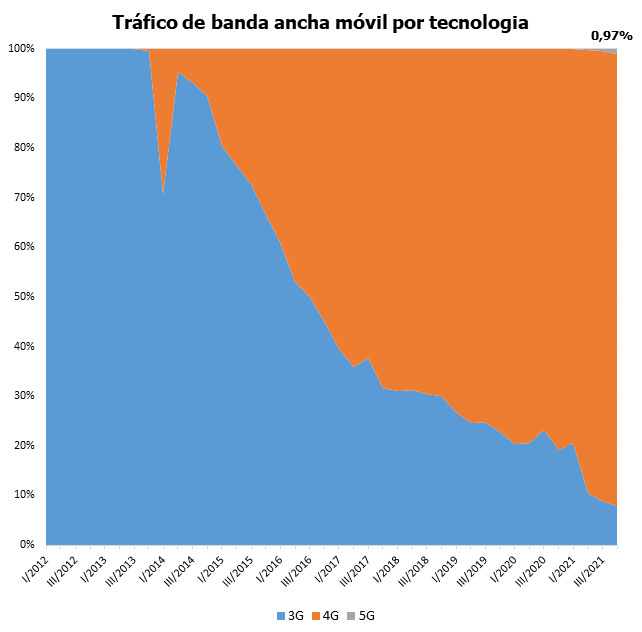

Se dobla el tráfico del 5G en un solo trimestre (la venta de terminales que se detecta en los ingresos minoristas sin duda tiene que ver con este efecto), que por primera vez, llega al 1%:

En cuanto a la TV de pago, Movistar se mantiene en los 3,7 accesos de pago (3,7 millones), con su principal competidor, Vodafone, perdiendo algo de terreno. En ingresos, Movistar sufre en severo varapalo, perdiendo más de 47 M€. No obstante, 7 de cada 10 euros que se generan por este concepto, acaban en la caja de los azules.

")

{kind=link}