")

Si el anterior informe trimestral (2T20201https://www.ugtcomunicaciones.es/wordpress/712142-2/) destacó en significativo hundimiento de los ingresos desarrollado en pleno confinamiento domiciliario, el tercer trimestre, ya con un desconfinamiento generalizado, tampoco reanimó la recaudación.

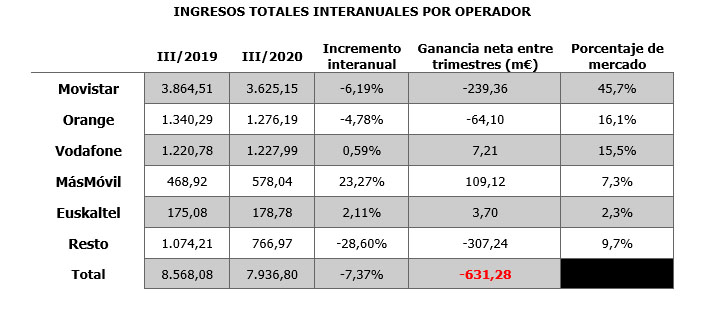

Así, se registra un descenso en los ingresos de más de 631 millones de euros entre los principales operadores en el 3T2020, que mejora levemente el 2T2020, que supuso -843 M€ en comparación con el año anterior.

De nuevo, y a pesar de este descenso de los ingresos, el tráfico ha presentado incrementos más que llamativos: un 43% en el tráfico de datos de la BAM y un 15,5% en el tráfico vocal fijo. La anomía persiste: a pesar de que cada vez manejamos más tráfico y conexión, no conseguimos monetizar esta tendencia. La culpable: una regulación que pone en peligro la sostenibilidad de nuestro Sector.

PANORÁMICA GENERAL

Un sector que pierde, interanualmente, 1474 millones de euros en un semestre, no puede catalogarse como un sector sostenible. Telefónica cifra en -239 M€ sus pérdidas interanuales, mientras que MásMóvil sube los mismos en 109. Entre medias, Orange los reduce en 64 y Vodafone los aumenta en 7.

INGRESOS MINORISTAS

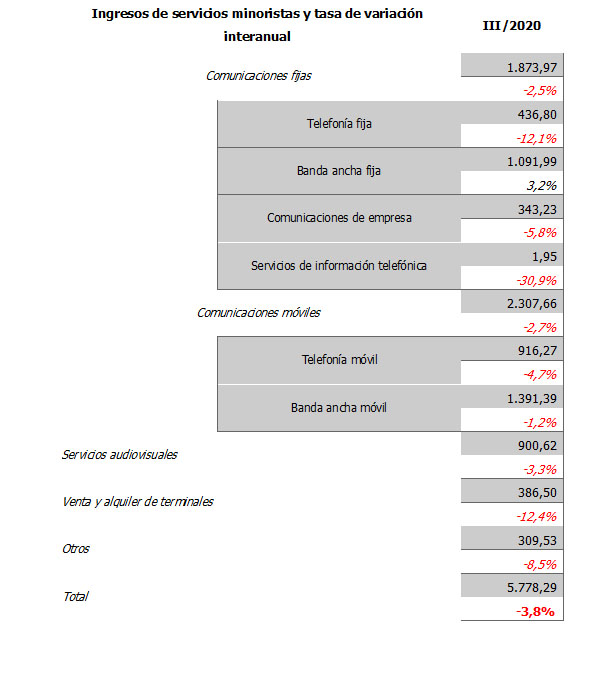

Los ingresos minoristas reducen mucho las cifras rojas en comparación con el trimestre anterior, pasando de un doloroso -10,6% a un todavía mal dato del -4%.

Únicamente una línea de negocio es positiva: +3,2% de la banda ancha. El resto, todas en negativo, con alguna que alcanza el -31% interanual (servicios de información telefónica).

Por operadores: Euskatel repite su mala racha supera el -7,5% de descenso. Le siguen Vodafone y Movistar, por encima del -6%, y algo más lejos Orange (-1,2%). Sólo un operador en positivo: la infatigable MásMóvil, con un +15,4%.

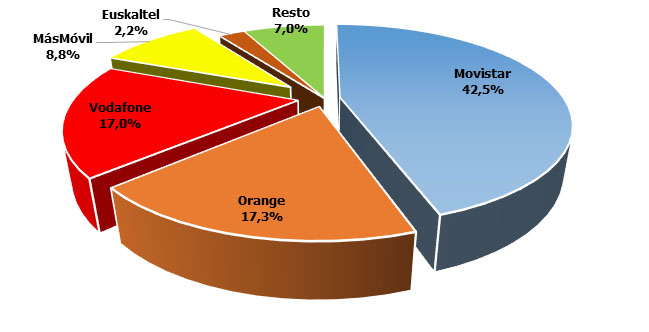

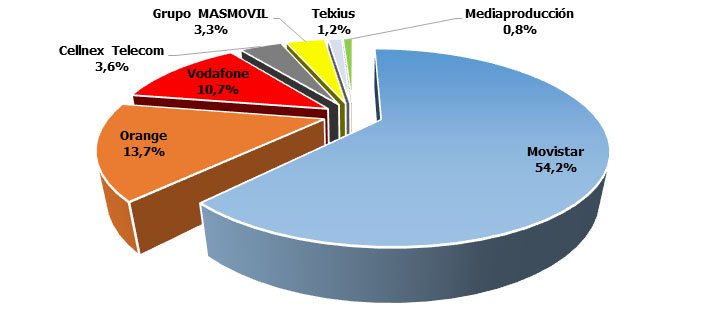

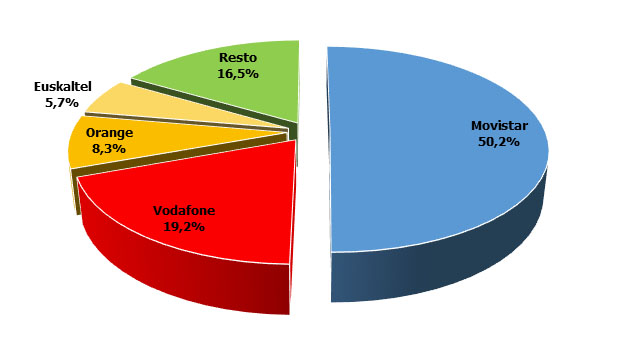

En el reparto de las cuotas de mercado, Movistar, a pesar de sus pérdidas, mantiene el tipo (42,5%). Orange y Vodafone continúan prácticamente empatadas (tres décimas porcentuales para la primera). MásMóvil, con todo, no llega a alcanzar el 9% de cuota de ingresos minoristas.

REPARTO DE LOS INGRESOS MINORISTAS POR OPERADOR

INGRESOS MAYORISTAS

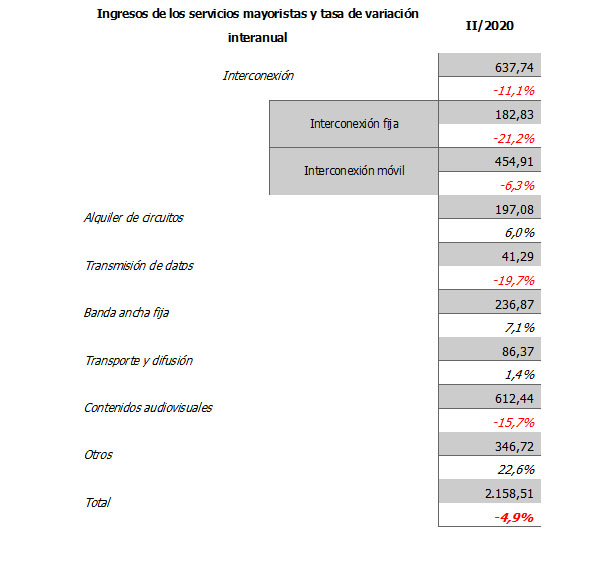

No le ha ido mejor a la parte mayorista, con una minoración conjunta en las pérdidas interanuales del -8% del trimestre precedente, al 5% actual. Los contenidos audiovisuales, aun mejorando, retroceden un 16% su recaudación, mientras que la transmisión de datos casi alcanza el -20%. No obstante, hay brotes verdes: la banda ancha fija y el alquiler de circuitos, por encima del 6% positivo:

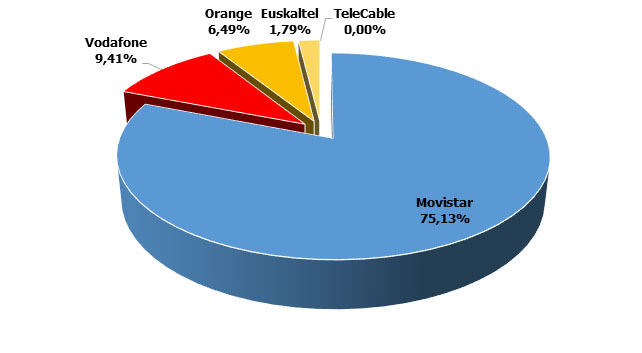

Por operadoras, grandes disparidades: del astronómico +20,5% interanual de MásMóvil al terrible -28,5% de Telxius. Movistar también destaca en negativo: -7%, 85 millones de euros menos.

En cuanto a cuotas, Movistar pierde dos puntos, Vodafone recupera terreno y vuelve a superar el 10% y MásMóvil supera el 3%:

REPARTO DE LOS INGRESOS MAYORISTAS POR OPERADOR

EMPLEO

Horribles cifras, con cerca de dos mil empleos menos en un año, arrastrados por los planes de desvinculación de Telefónica, que se llevan casi 2.600 empleos por delante. No obstante, casi todos los operadores denotan pérdida neta de empleo:

INFRAESTRUCTURAS

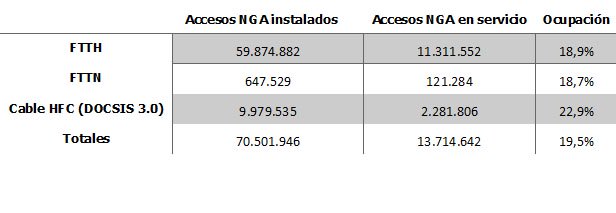

El índice de ocupación de la fibra prosigue su descenso (se tira fibra pero no se ocupa con clientes). De hecho, el número total de accesos NGN ha superado los 70 millones, pero el de ocupación está por debajo de los 14:

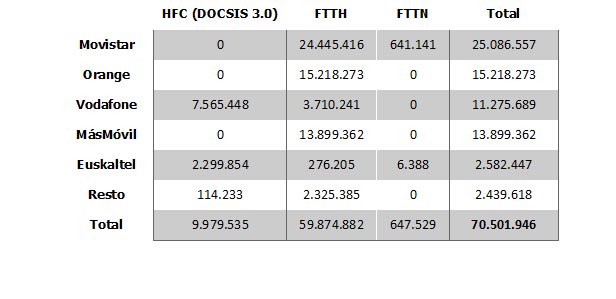

Por operadores, MásMóvil suma y sigue en su despliegue, superando ampliamente a Vodafone y acercándose cada vez más a Orange:

SERVICIOS

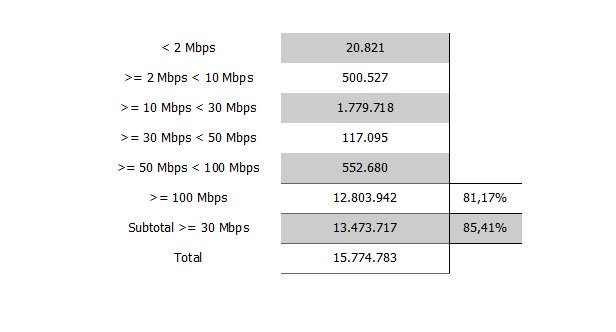

Pocas novedades en este apartado: el 81% de nuestras redes ya va a más de 100 Mbps:

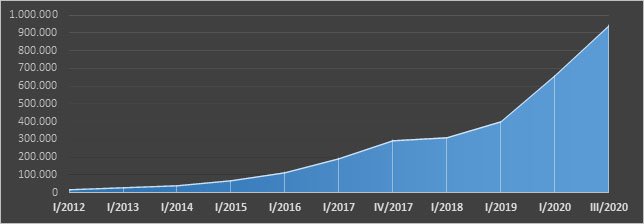

Los primeros dos trimestres batieron records, el tercero todavía los superó: +5.150%% desde el inicio de la serie en 2012 (un +43% comparado con el 3T2020). Incremento que, como ya hemos comprobado, no se traduce en más ingresos:

Tráfico de los servicios de banda ancha móvil (Terabytes)

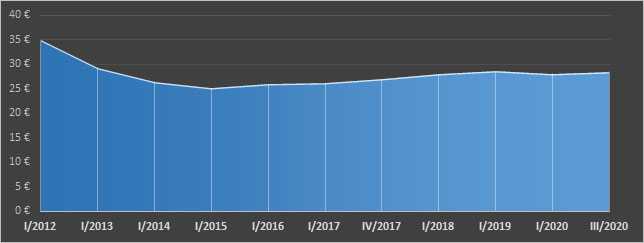

Ingreso medio de banda ancha móvil por línea y por tipo de contrato

(euros/línea/trimestre)

Movistar continúa ostentando la mayoría de los accesos de TV de pago, pero la va perdiendo a marchas agigantadas, corriendo ya el riesgo de perder el 50% La ocasión la aprovecha Vodafone, acercándose al 20%. En cuanto a los ingresos, 3 de cada 4 euros van a los azules, mientras que Vodafone se acerca al 10%.

En términos generales, el descenso de los ingresos por esta línea de negocio se recuperan por el varapalo de la suspensión del futbol, pasando del -11 al -2%.

Porcentaje de accesos de televisión de pago

Ingresos de televisión de pago por operador

Acabamos reseñando los incrementos en el tráfico vocal móvil y fijo:

Minutos cursados de telefonía fija

Minutos de telefonía móvil totales

")

{kind=link}