")

Pocas cosas quedan por decir más allá de lo dicho en los dos últimos años. Constatar la lentitud y la letanía de un proceso que no ha sido el primero ni será el último.

Dos años en nuestro sector es demasiado tiempo, se mire por donde se mire. Pero más frustrante es comprobar cómo se resuelve: volviendo a caer en los mismos errores del pasado.

Hace ya una década del anuncio de adquisición de ONO por parte de Vodafone. A aquel, le siguió Orange, comprando Jazztel un año después. En el primer caso, se suponía que la fusión era complementaria, y en consecuencia no se le impusieron “remedies”. La segunda no se libró de ellos: se obligó a Orange a vender casi un millón de accesos de fibra (además de otras cesiones), que acabaron, paradojas de esta inexplicable regulación, en la entonces pujante MásMóvil (que a su vez estaba inmersa en una mareante vorágine de compras – Ibercom, Xtra Telecom, Yoigo, etc.).

La fusión de Orange y MásMóvil reitera este precepto de fusión = cesiones, con DIGI como máximo beneficiario (como antes lo fue Yoigo, y después MásMóvil). Entre medias, presenciamos la compra acumulativa de las tres cableras del norte de España (Euskatel, R y Telecable), que finalmente también acabaron en 2021 bajo el paraguas de MásMóvil, ahora ya concomitante de Orange. En total, 21 marcas confluyendo bajo un mismo propietario.

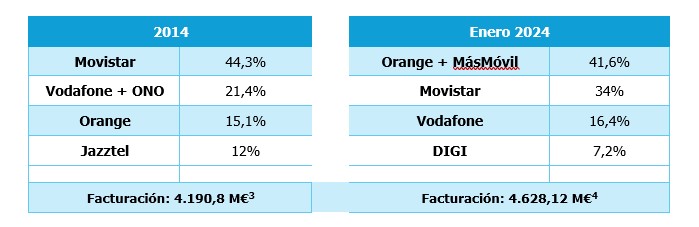

Tal secuencia podría dar a entender que nuestro sector ha cambiado de arriba abajo en esta última década. Pero es una impresión que, siendo cierta en muchos sentidos, encierra una soterrada premisa de continuidad, tanto en su competitividad real como en su facturación y número de actores implicados.

La siguiente tabla comparativa es prueba de ello: cuatro operadores (la eterna obsesión de Bruselas) que, con unas cuotas de mercado que pueden hasta considerarse parejas – con independencia de las marcas- se reparten casi la misma facturación, a pesar de que el IPC acumulado en estos diez años supera el 21%. Las OMV, las niñas mimadas de la CNMC, constatan así su breve ciclo de vida: entran promovidas por la regulación, engordan a base de tirar los precios y acaban siendo adquiridas por un tercero. Y vuelta a empezar, en una espiral que solo alimenta la especulación y la inestabilidad laboral.

Cuotas de mercado por operador de banda ancha fija

Porque sí, en esa misma década, se han perdido 8.000 puestos de trabajo en todo el sector. Es imposible comprender cómo se fomenta esta dinámica, salvo que recordemos la consabida triada de regulación asimétrica, ineficiente y obsoleta, con una CNMC apadrinando OMV y una CE empeñada en mantener cuatro operadores, pese a quien le pese, aunque sea creándolos artificialmente e instando a constantes ajustes de empleo. Una regulación cada día más lesiva para las personas trabajadoras.

En resumen: se crea un gigante que liderará este sector en muchas métricas, líneas de negocio y aspectos, pero que solo el futuro confirmará si representa un cambio de tendencia o si vuelve a reafirmar la indolencia – y estulticia- de reguladores y legisladores ante sus propias fallas.

[3] https://www.cnmc.es/sites/default/files/1539369_7.pdf

[4] Ejercicio 2022, último año del que se disponen de datos completos. https://www.ugtcomunicaciones.es/wordpress/1066366-2/

{kind=link}