")

Titulábamos, hace medio año, nuestro último informe trimestral de la CNMC, correspondiente a 2020, con la frase “descalabro en los ingresos”. En aquella ocasión, la caída se cifraba en un 4%. Si en este primer trimestre de 2021, la caída asciende al 5,3%, se hace difícil buscar un adjetivo más contundente.

PANORÁMICA GENERAL

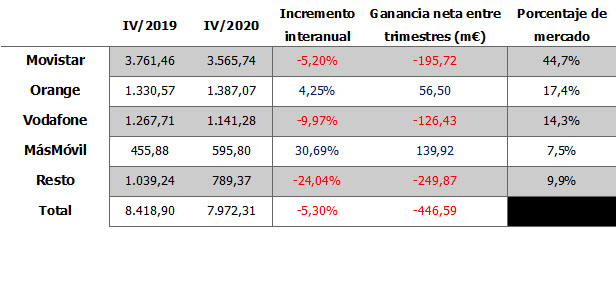

Se ha recaudado casi 450 millones de euros menos que en 2020. De ellos, la mayoría corresponde a las OMV (-249 M€), aunque Movistar tampoco tienen de qué presumir (-195 M€). Sólo dos casos se salvan de la quema: MásMóvil (que ahora ya contempla los datos de Euskatel de forma integrada), con un astronómico 30% de incremento en sus ganancias y Orange, que con 56 M€ da el tipo:

INGRESOS TOTALES INTERANUALES POR OPERADOR

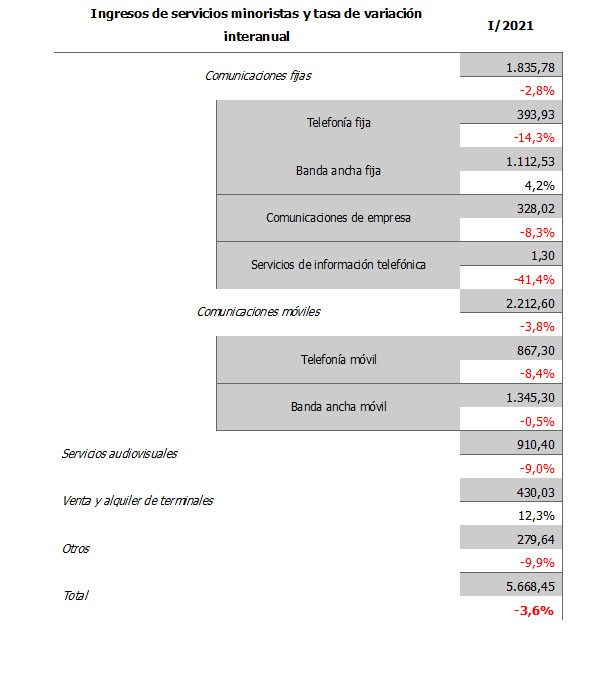

INGRESOS MINORISTAS

Mejora ligeramente se tendencia, del 5% caída anterior al actual -3,6%. Los servicios de información telefónica son ya prácticamente testimoniales y la telefonía fija presenta descensos constantes superiores a los dos dígitos. En el lado positivo, la BAF y la venta de terminales:

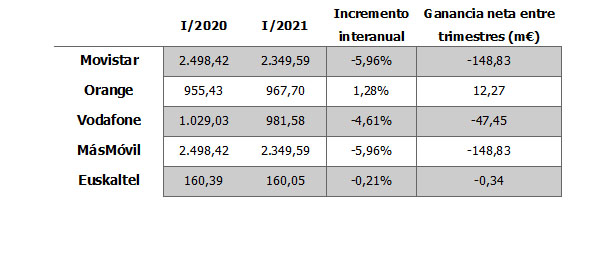

Por operadores: Pincha MásMóvil, que pierde casi la misma cifra que Movistar: 148 M€. La única que no cae al rojo: Orange, +12 M€.

INGRESOS MINORISTAS POR OPERADOR

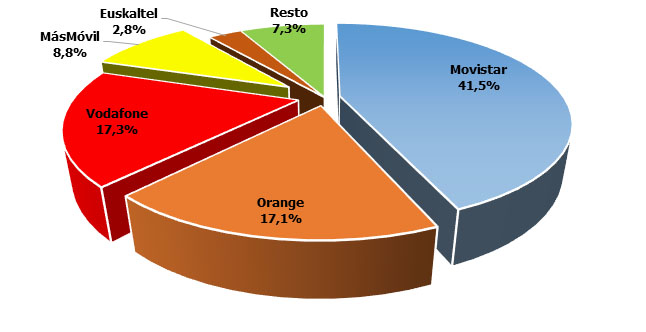

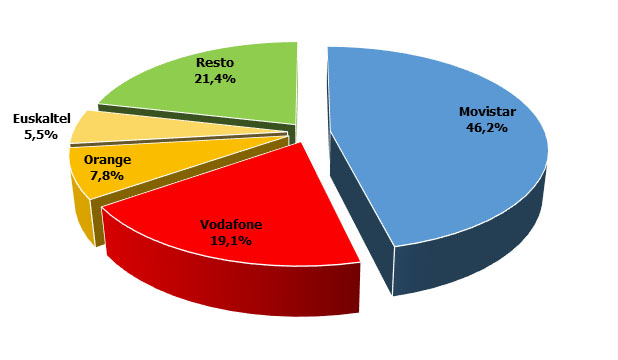

Curiosamente, estos datos refuerzan a Movistar, Orange y Vodafone, que mejoran su cuota, a costa de las OMV que retroceden un punto:

REPARTO DE LOS INGRESOS MINORISTAS POR OPERADOR

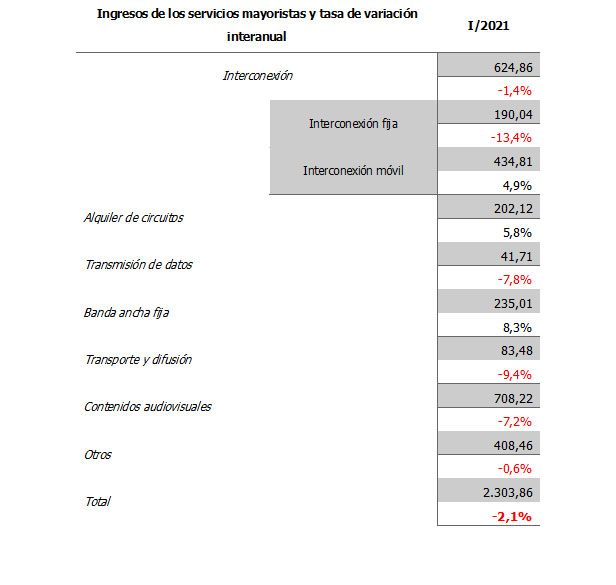

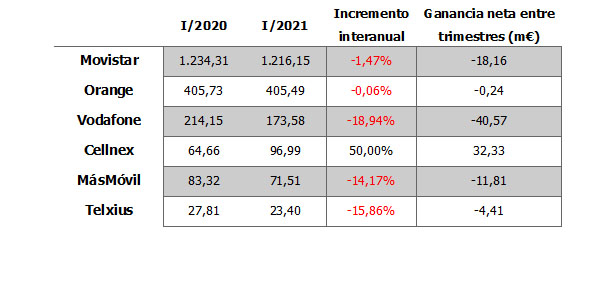

INGRESOS MAYORISTAS

Si a finales de 2020 la parte mayorista había resistido mucho mejor, a principios de 2021 no fue así, retrocediendo unas décimas. No obstante, si se ven varias líneas de negocio con buenos rendimientos, como la BAF, el alquiler de circuitos por la interconexión móvil, todas ellas por encima de 4% de aumento interanual:

Todas las operadoras, salvo Cellnex, presentan datos negativos. Si bien es cierto que MásMóvil se recupera de su bajón anterior, la realidad es que incluso los amarillos, habituales ganadores, también flojean.

INGRESOS MAYORISTAS POR OPERADOR

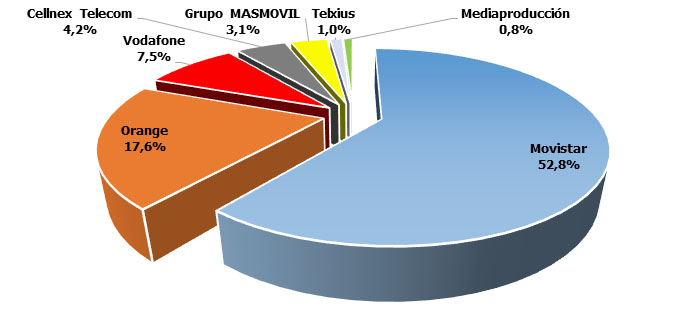

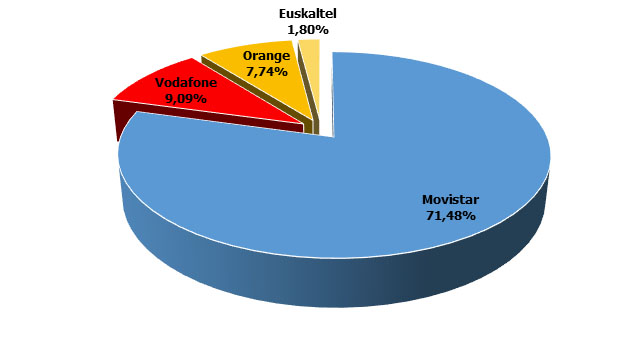

En cuanto a cuotas, destacar el subidón de Orange, que pasa del 12% anterior a superar el 17%. ¿A costa de quien? Especialmente, de Vodafone:

REPARTO DE LOS INGRESOS MAYORISTAS POR OPERADOR

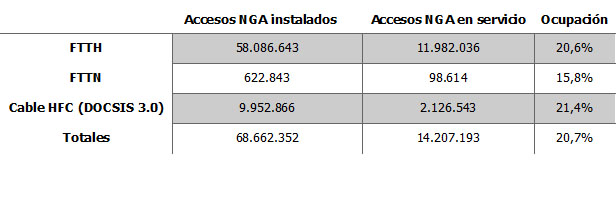

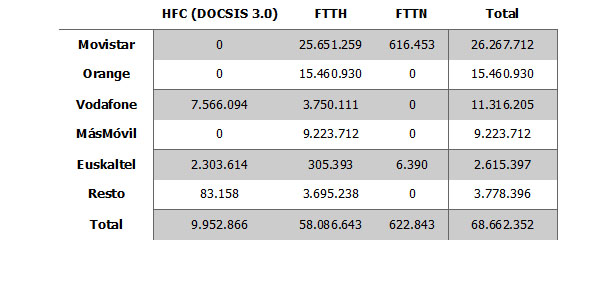

INFRAESTRUCTURAS

El índice de ocupación del FTTH baja su ocupación, lo que significa que mientras el despliegue avanza, los clientes no generan nuevas altas netas:

Por operadores, Movistar supera los 26 millones, MásMóvil los 91https://www.ugtcomunicaciones.es/wordpress/la-media-verdad-de-masmovil-y-sus-26m-de-accesos-de-fibra/ y entre Orange y Vodafone alcanzan los 27:

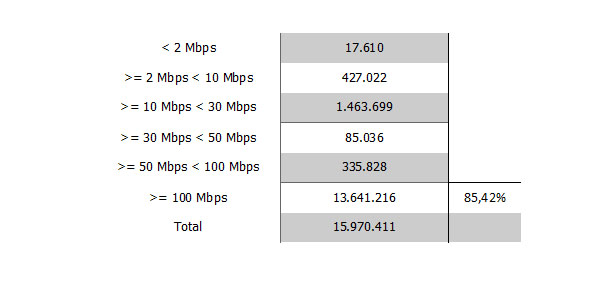

SERVICIOS

El 85% de nuestras redes ya va a más de 100 Mbps:

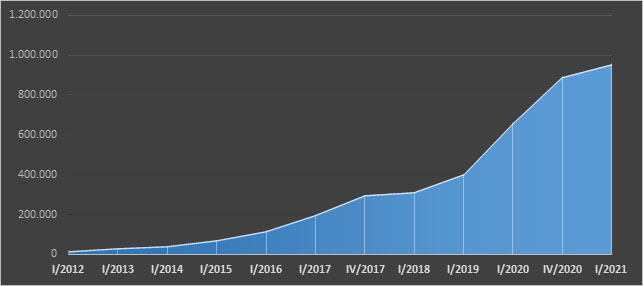

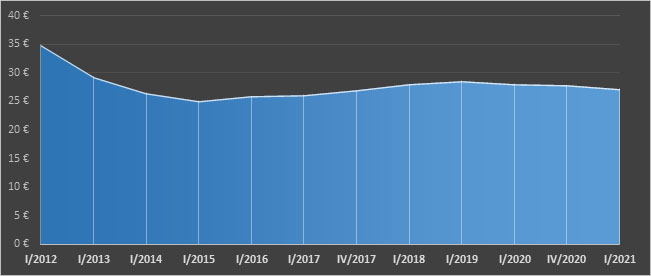

Récord en el crecimiento del tráfico de datos de BAM: +45% de crecimiento intertrimestral y +5.220% desde 2012. Sin embargo, los ingresos vuelven a bajar un 2%:

Tráfico de los servicios de banda ancha móvil (Terabytes)

Ingreso medio de banda ancha móvil por línea y por tipo de contrato

(euros/línea/trimestre)

La TV de pago sigue siendo el único apartado en donde Movistar es intratable, aunque también sigue retrocediendo del 50% de cuota hace pocos meses al 46%:

Porcentaje de accesos de televisión de pago

Ingresos de televisión de pago por operador

Acabamos reseñando los incrementos en el tráfico vocal móvil y fijo:

Minutos cursados de telefonía fija

Minutos de telefonía móvil totales

UGT Comunicaciones

")

{kind=link}