")

La comparativa entre el segundo trimestre de 2021 con el del año inmediatamente anterior está plagada de cifras positivas. Ésta, que debería ser una buena noticia, debe tomarse con cautela: cualquier comparativa con los meses de abril a junio de 2020 será siempre positiva, puesto que se compara con la parálisis económica del confinamiento Covid.

PANORÁMICA GENERAL

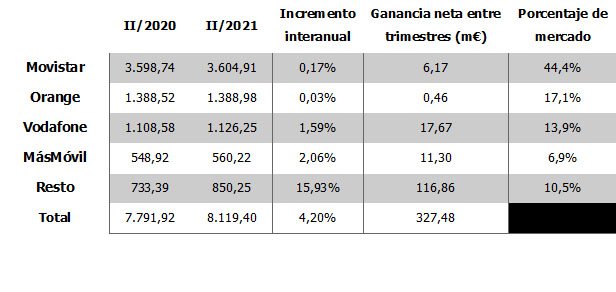

Se ha recaudado 327 M€ de euros más que en 2020, pero 450 millones menos que en el mismo periodo de 20191https://www.ugtcomunicaciones.es/wordpress/712142-2/.

El efecto estadístico de la fusión de MásMóvil y Euskatel hace que la nueva empresa resultante se sitúe en el 7% del total de ingresos. El peor resultado proviene de Orange, que solo mejora un 0,03 internaual, aunque Telefónica no le va a la zaga, con una mejora menor a las dos décimas:

INGRESOS TOTALES INTERANUALES POR OPERADOR

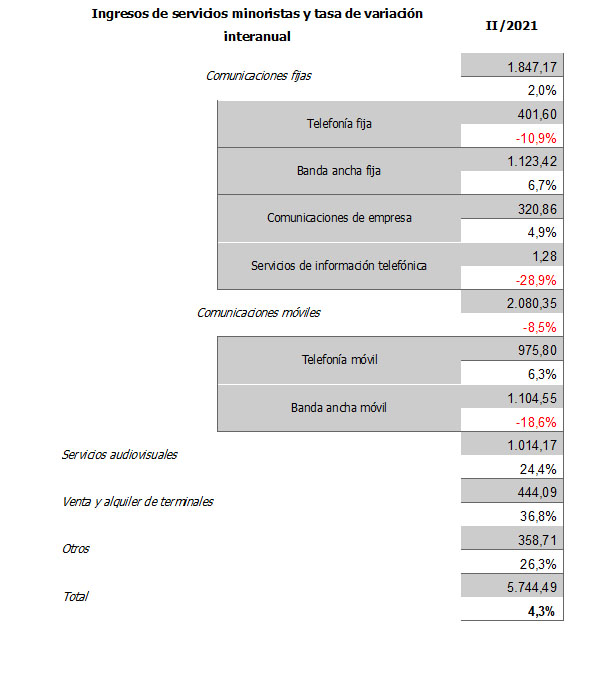

INGRESOS MINORISTAS

Aumentan un 4%, con las tendencias ya conocidas: retroceso imparable de la telefonía fija y los servicios de atención telefónica y buena salud para la venta de terminales. Las novedades provienen de la BAF, que pincha (-18%) y de los servicios audiovisuales, que dan la sorpresa: +24%.

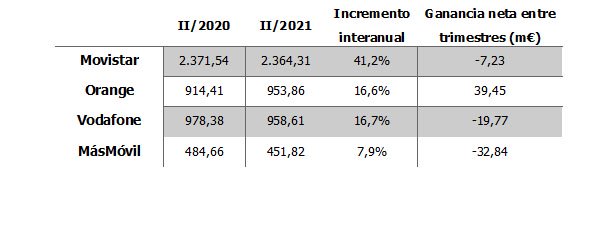

Por operadores: se repite lo visto en el trimestre anterior2https://www.ugtcomunicaciones.es/wordpress/926261-2/; todos yerran menos Orange, +40 M€.

INGRESOS MINORISTAS POR OPERADOR

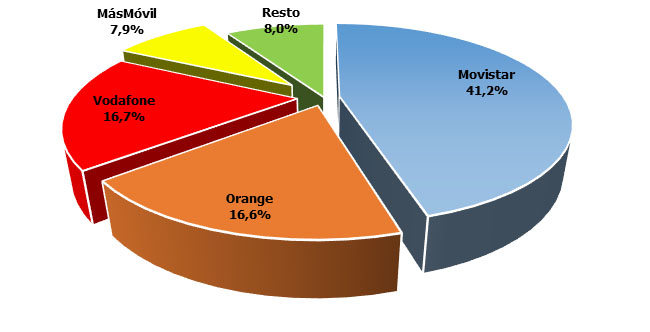

En cuanto las cuotas de mercado, prácticamente sin novedades: empate técnico entre Vodafone y Orange, MásMóvil en continuo ascenso y Movistar sufriendo por mantenerse:

REPARTO DE LOS INGRESOS MINORISTAS POR OPERADOR

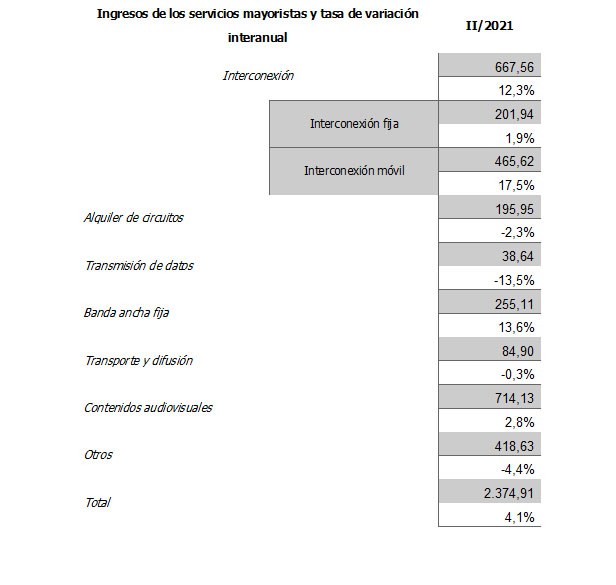

INGRESOS MAYORISTAS

La interconexión progresa por encima de los dobles dígitos (+12,3%), gracias al negocio móviles. Mejor son incluso las cifras de la BAF (+14%). En la parte menos buena, la transmisión de datos:

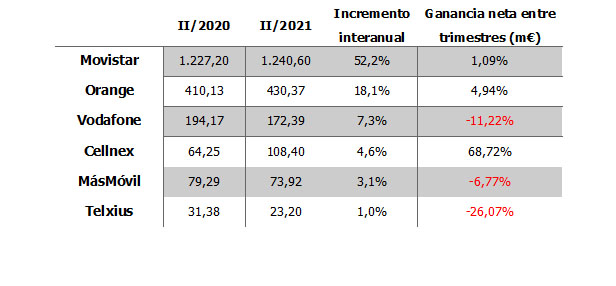

Telxius demuestra otra vez sus vaivenes, aunque es más llamativa la rojez de en los resultados de Vodafone (-11%) y MásMóvil (-7%). Cellnex consigue un crecimiento histórico: en apenas dos años ha aumentado un 25% su volumen de facturación.

INGRESOS MAYORISTAS POR OPERADOR

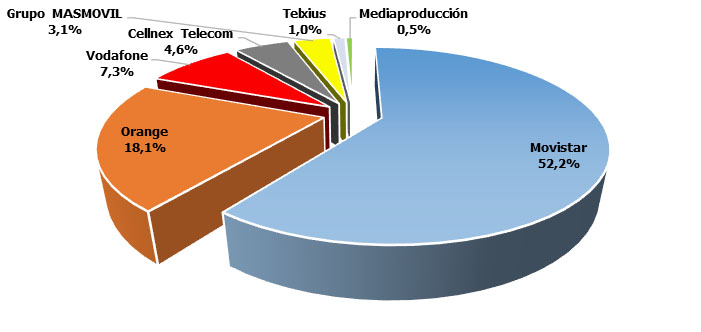

En cuanto a cuotas, no se registran grandes cambios.

REPARTO DE LOS INGRESOS MAYORISTAS POR OPERADOR

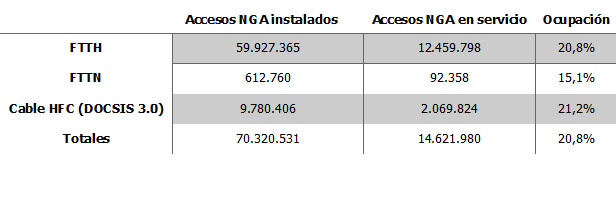

INFRAESTRUCTURAS

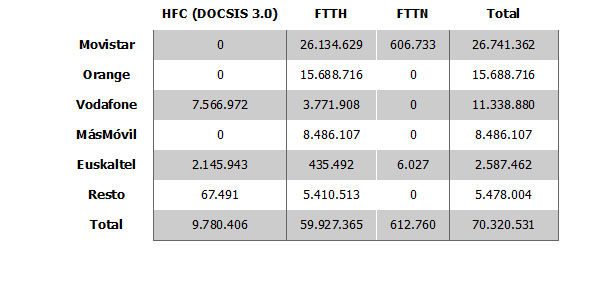

La ocupación del FTTH se mantiene inalterable, un problema que no hacemos más que destacar: el despliegue avanza pero no se generan altas netas:

Por operadores, Movistar ya se acerca a los 27 millones. El caso de MásMóvil es más que llamativo: pasa de 9,2 acceso por fibra a menos de 8,5. Habrá que esperar a próximas publicaciones de la CNMC para averiguar los motivos.

SERVICIOS

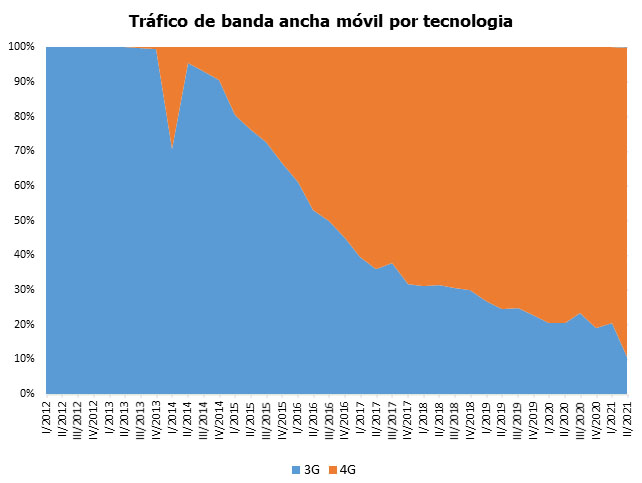

La siguiente gráfica ilustra la evolución del tráfico BAM por generación, ante la incipiente 5G, que por ahora solo gestiona el 0,2% del tráfico total:

En cuanto a la TV de pago, Movistar continúa con el 46% de accesos y el 71% de ingresos. Le sigue, ya muy lejos, Vodafone (20 y 8,5%, respectivamente).

")

{kind=link}