")

Con el retraso habitual que caracteriza a la CNMC (los datos que alcanzan hasta finales de septiembre se publican en febrero del año siguiente), pasamos a comentar la situación del mercado de las telecos en el tercer trimestre de 2021.

PANORÁMICA GENERAL

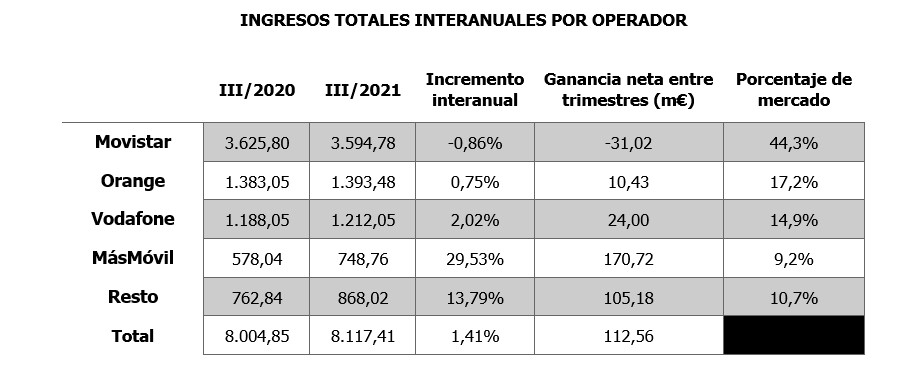

Los ingresos prosiguen su senda positiva, con un aumento de 112 millones; unca cantidad algo menor que el mes precedente, pero positiva, al fin y al cabo, después de muchos trimestres en negativo.

En el terreno precisamente de las ganancias, la nueva MásMóvil+Euskatel se lleva la palma, con un incremento interanual de 170 M€ y cercana ya al 10% de cuota de mercado. La única operadora que pierde recaudación, comparativamente hablando, es Movistar, con 31 millones de euros menos:

INGRESOS MINORISTAS

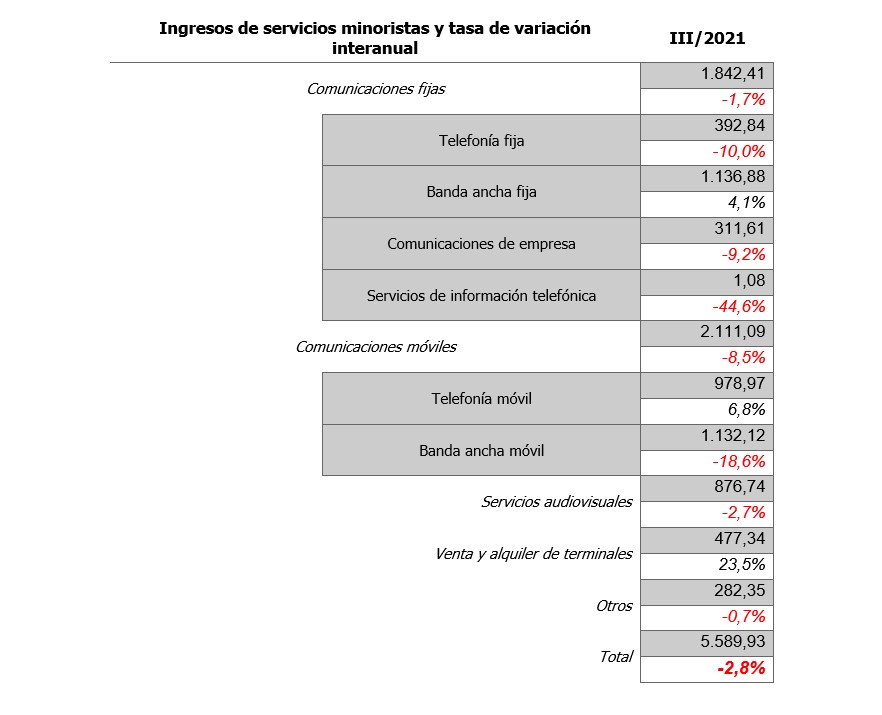

Acusado descenso, que llega casi al 3% – en contraposición con el trimestre anterior, que subieron un 4%1https://www.ugtcomunicaciones.es/wordpress/informe-2t2021-sector-comunicaciones-leve-mejora-en-la-evolucion-interanual/; se trata de -7 pp en términos absolutos-. Entre las sorpresas más llamativas, el descenso del 18% en banda ancha móvil y el 3% en servicios audiovisuales.

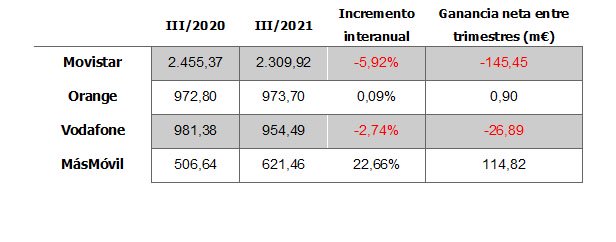

Por operadores, la sangría de Movistar es brutal, con 145 millones de euros menos. Orange también siente la presión, con 27 millones menos que el año precedente. MásMóvil acapara los beneficios, con 115 millones de euros más en sus arcas.

INGRESOS MINORISTAS POR OPERADOR

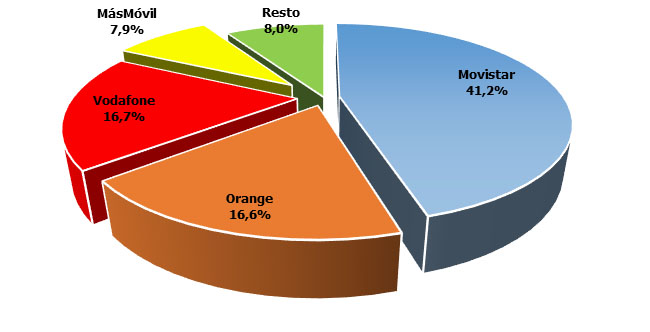

En cuanto las cuotas de mercado, MásMóvil ya supera el 10% y el empate entre Vodafone y Orange ya se cifra en décimas:

REPARTO DE LOS INGRESOS MINORISTAS POR OPERADOR

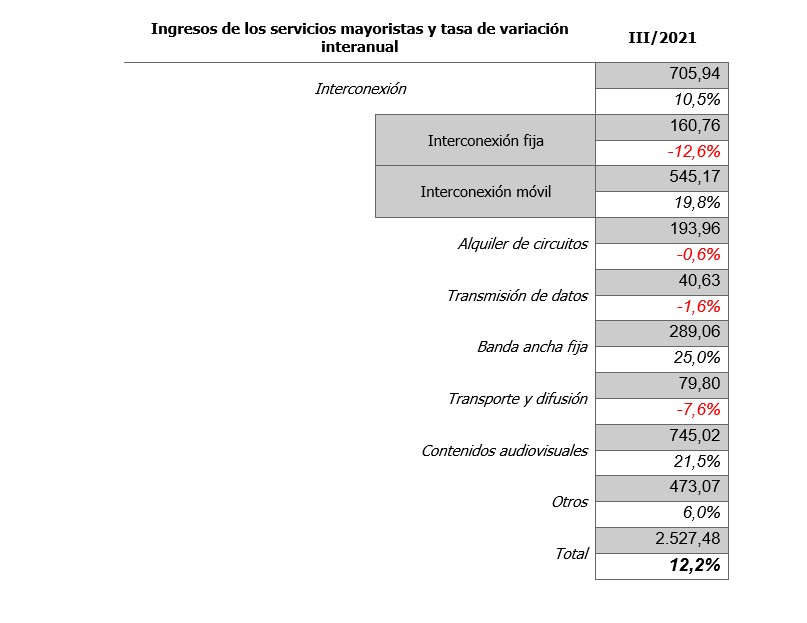

INGRESOS MAYORISTAS

Sin duda, la rama que salva los muebles contables del sector (+12%). La interconexión continúa por encima de los dobles dígitos (+0,5%), gracias al negocio móvil (+20%). Pero donde los números son más contundentes es la BAF y en contenidos audiovisuales (+25% y +21%, respectivamente):

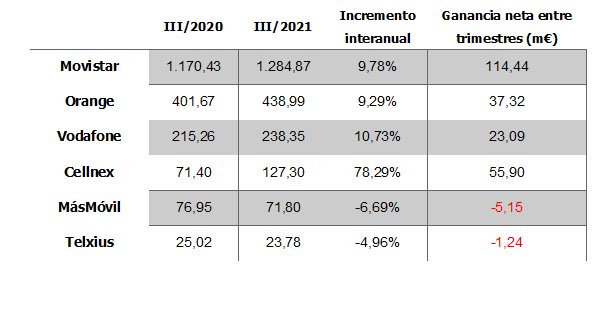

Si ponemos la vista en el comportamiento por operadores, solo encontramos dos operadores en negativo, uno de ellos MásMóvil (su único borrón). Aquí si que Movistar reina de forma clara, duplicando en beneficios a su más cercano seguidor:

INGRESOS MAYORISTAS POR OPERADOR

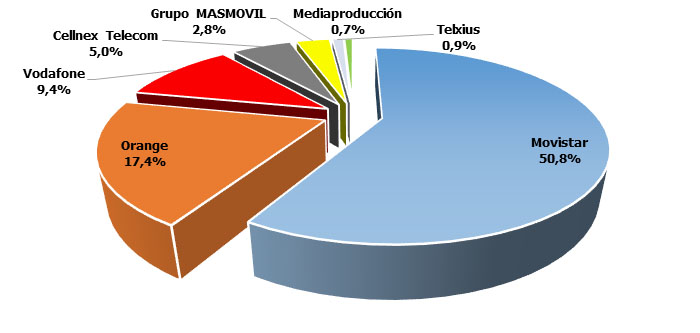

En cuanto a cuotas, y de forma algo contradictoria vista la tabla anterior, MásMóvil gana presencia (superando el 3%) y Movistar pierde un punto y medio:

REPARTO DE LOS INGRESOS MAYORISTAS POR OPERADOR

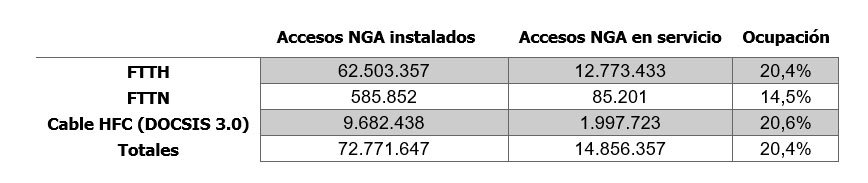

INFRAESTRUCTURAS

La ocupación del FTTH se mantiene inalterable, un problema que no hacemos más que destacar: el despliegue avanza, pero no se generan altas netas:

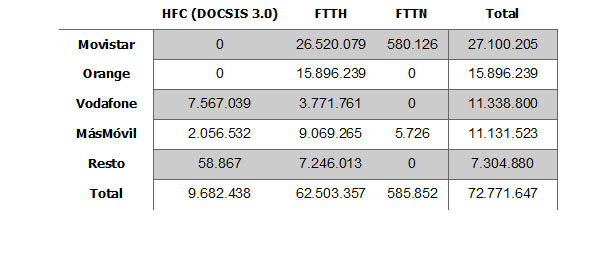

Por operadores, Movistar supera ya los 27 millones. Por primera vez, la CNMC agrupa las cifras de Euskatel y MásMóvil, que resultan 11,13 millones de líneas, la cuarta operadora por esfuerzo en despliegue:

SERVICIOS

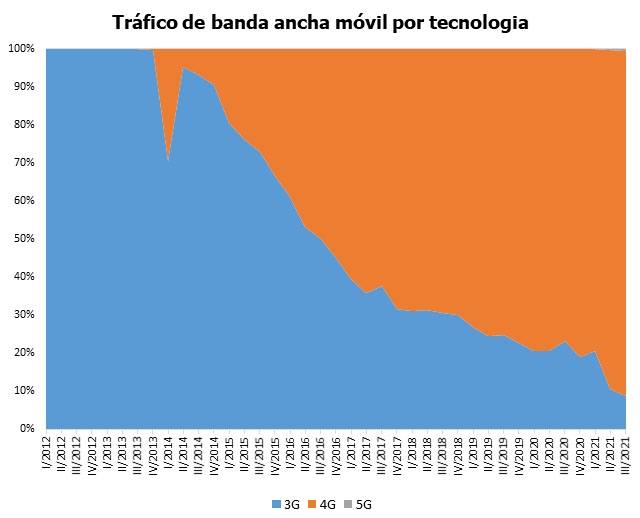

La siguiente gráfica ilustra la evolución del tráfico BAM por generación, con un 5G que solo gestiona el 0,5% del tráfico:

En cuanto a la TV de pago, Movistar pierde por primera vez la cuota del 45% de accesos de pago (3,7 millones), ante una Vodafone cada vez más activa (19% de cuota). En cuanto a los ingresos, Movistar sigue acaparando el 70%, pero ya lejos de cuando rozaba el 80%.

")

{kind=link}